Hola. Tras ver el último vídeo de @jvas donde nos presentaba Burelle, he estado enredando un poquito por internet y me he topado con una compañía que formaba parte de las primeras posiciones del Magallanes European: Bouygues.

A día de hoy tras consultar el último informe en CNMV veo que aún la llevan con un peso de casi el 3% del fondo.

Me ha parecido un negocio interesante, un modelo holding similar a los que se están comentando últimamente por el foro. Pongo cuatro cosas por si alguien la conoce en más profundidad y puede ilustrarnos. Qué me ha gustado a mí:

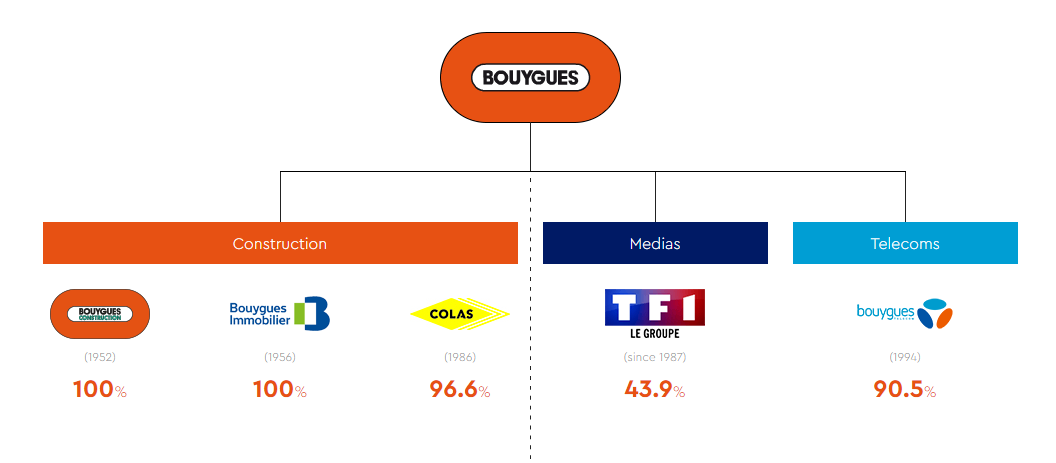

- Holding estructurado en construcción (grandes infreaestructuras), inmobiliario, media y teleco.

En el vídeo hay más detalle:

https://www.youtube.com/watch?v=paJq9YSnkg8

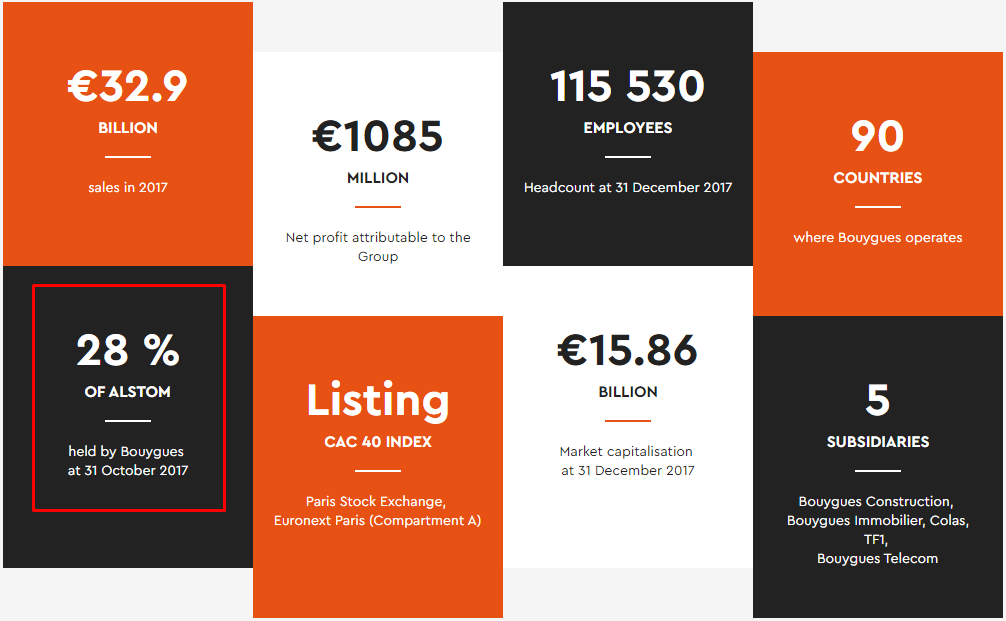

- A su vez, es propietaria del 28% de Alstom y con presencia global con margen de crecer fuera de Europa.

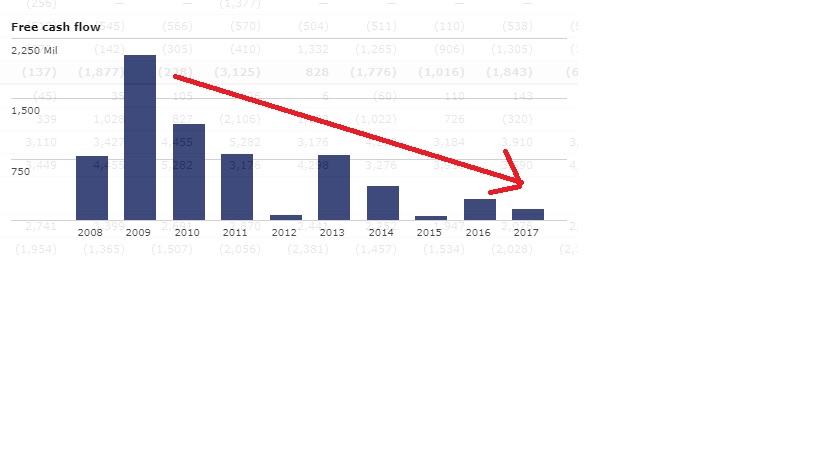

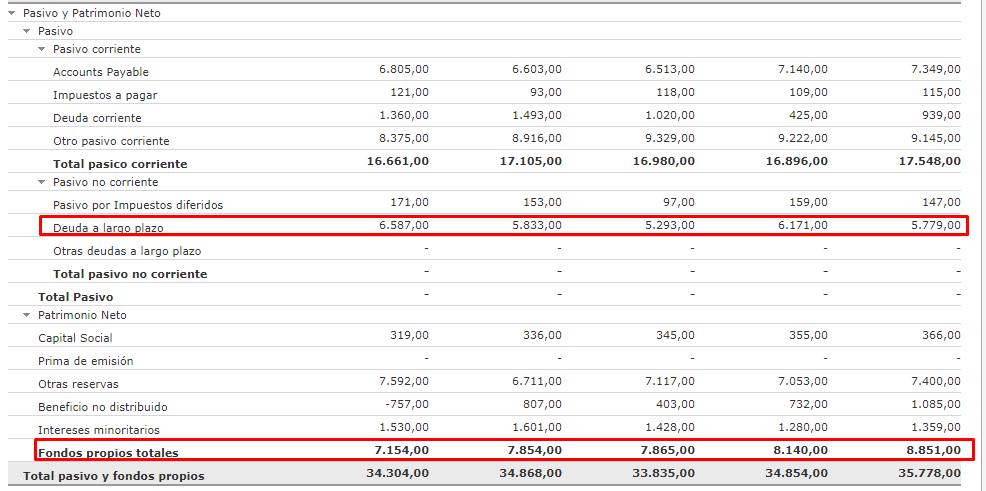

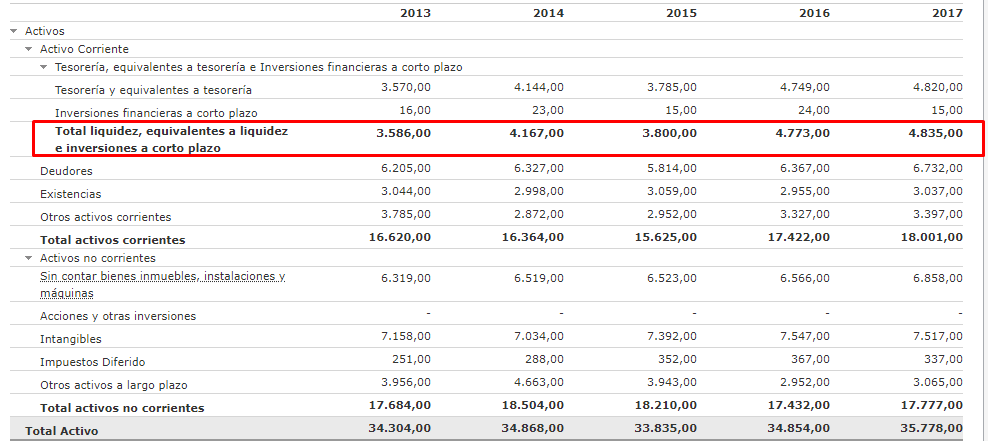

- Es una empresa grande, capitaliza casi 14 Billions. El sentido común me dice que intensiva en capital (no lo he mirado), pero cuando he ido a mirar un poco números a Morningstar se ve un balance y una PyG bastante uniforme y sin sobresaltos. La deuda a largo plazo es bastante uniforme con el paso de los años y por debajo de fondos propios:

(Edito: lo de los números con pinzas por favor, no soy analista!)

Y a su vez, con caja que da buena cobertura a esa deuda a largo:

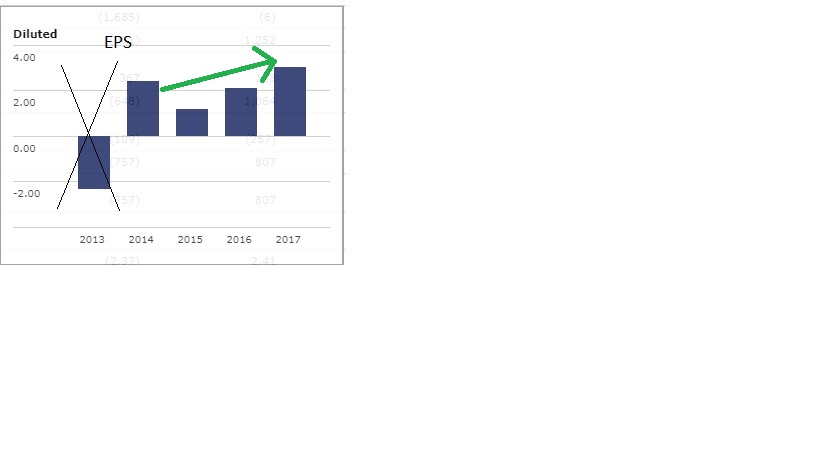

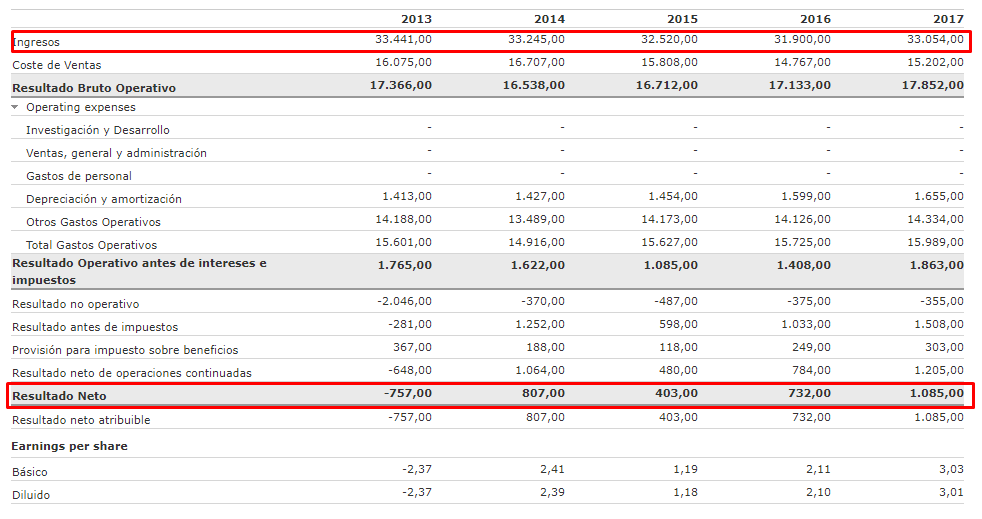

- La cuenta de resultados, bastante sostenida también. El resultado neto de 2013 me llama la atención viendo que los ingresos son bastante parejos desde 2013 hasta 2017. Pero lo que me llama la atención es que a pesar de no haber subido los ingresos el resultado neto sí que lo ha hecho y habría que entender por qué.

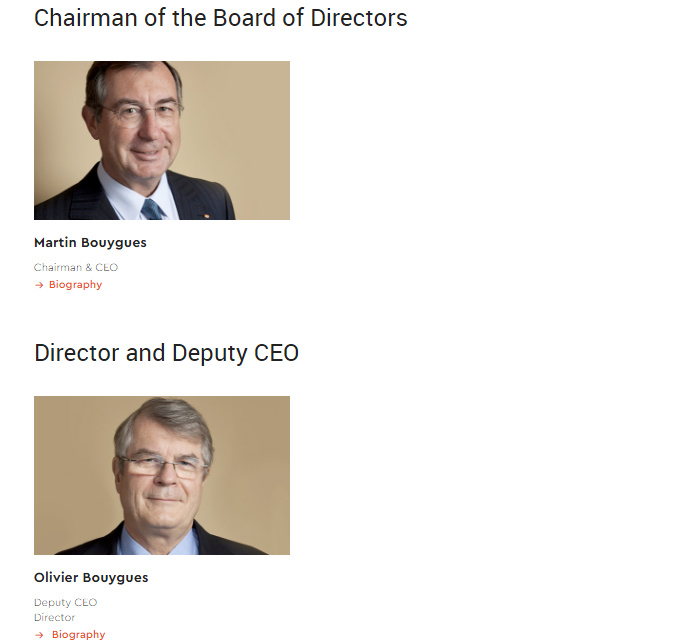

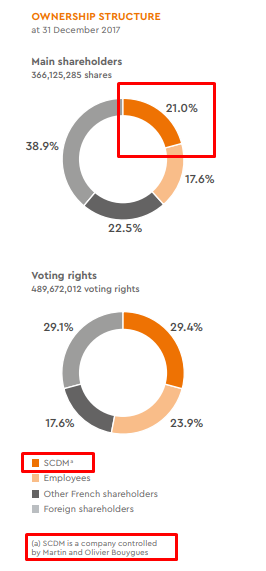

- Empresa con dueño (familia Bouygues) y donde el 17% pertenece a empleados:

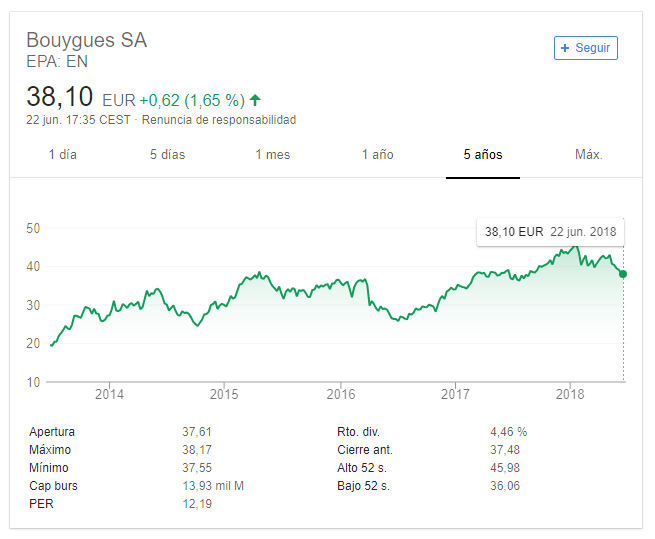

- La acción está a 38€ y prácticamente ha duplicado en los últimos 5 años.

Pero si abrimos la perspectiva podría tener recorrido aún. Sería un ejercicio interesante remangarse y echar una pequeña valoración.

Pero ojito las que se comió en la época de las.com y también en la crisis subpriume. Estamos casi en precio de 2010.

Si os ha llamado la atención, su último informe completo del 2017 está francamente interesante:

Estos negocios me llaman la atención porque si son capaces de hacerse más grandes aún creo que hay mucho, muchísimo mundo al que queda por construir infraestructura, grandes edificios, carretaras, autopistas, trenes, electricidad, etc. Es un poco mi visión también sobre Brookfield. Si estás bien preparado, tienes buenas cuentas, tienes presencia a nivel global y además has generado la resiliencia necesaria que dan los años (Bouygues está fundada en 1952) creo que hay business por delante.

Si alguien que controle a nivel valoraciones se anima a darle continuidad al tema, bienvenido!

Un saludo,

Alberto.