Ya venían ensalivando el lapo, aquí el anuncio oficial: https://www.investegate.co.uk/smithson-inv-trust/rns/intention-to-float/201809040700176442Z/ #Fundsmith

6 Me gusta

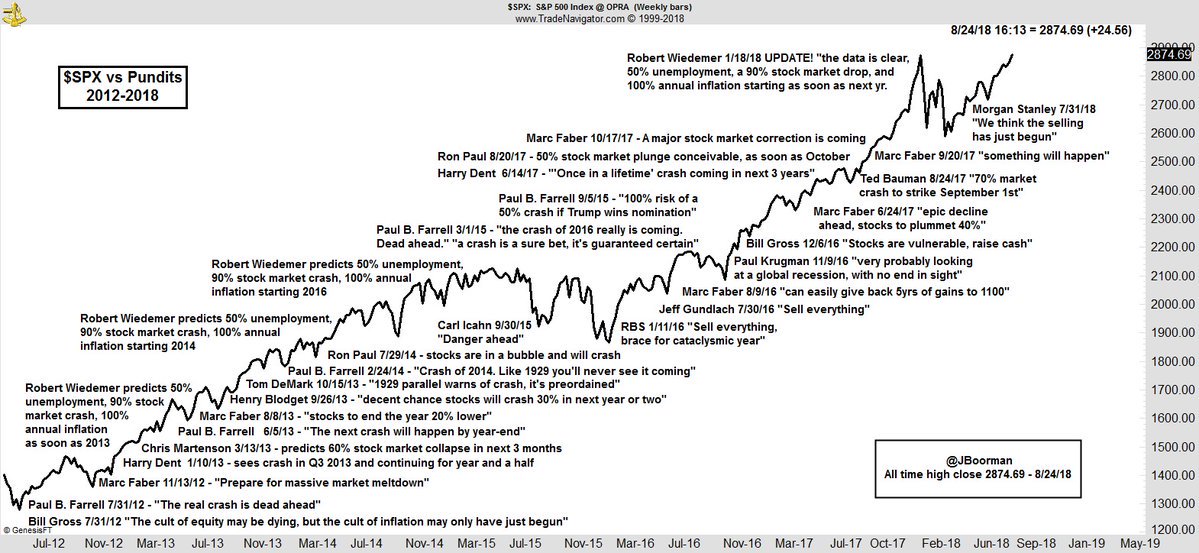

muy bueno ese gráfico plagado de profecías. Lo que más me ha gustado es que Marc Faber después de años de pronosticar crashes de entre el 20 y el 40% que no se han cumplido, acaba diciendo el año pasado “something will happen”

muy bueno ese gráfico plagado de profecías. Lo que más me ha gustado es que Marc Faber después de años de pronosticar crashes de entre el 20 y el 40% que no se han cumplido, acaba diciendo el año pasado “something will happen”

1 me gusta

En algún momento tendrá razón, como los relojes estropeados

Me parece muy mal no habléis de Espelosin

Entrevista a los gestores Rentamarkets Narval (el famoso Díaz Vallejo)

https://www.rankia.com/videos/4016472-entrevista-gestores-rentamarkets-narval-jose-maria-diaz-vallejo-juan-jove

Siguiendo la politica de prome®diar a la baja( también conocida como "Si no querias caldo, dos tazas), acabo de comprar igual importe de Econocom a 2,57€.

Quizás lo que mas me gusta del maravilloso mundo de la bolsa y el dinero sea leer tesis de inversión bien argumentadas (aunque estén equivocadas) y de este valor ya conozco 5 (4 bodas y un funeral) confirmando el punto 7) de mis notas dispersas.

Riesgos: Ninguno más allá de una posible perdida de todo el capital invertido.

5 Me gusta

Es un valor de los que sigo, pensaba que se habia equivocado al poner el precio y veo ha caido -14%. Ha escuchado la tesis de no inversión de Valentum???. Por otro lado True Value entro sobre 2,90-3 euros. Yo vi muy convencido a Luis De Blas de que era un chof con contabilidad camuflada por las adquisiciones etc. Le entrevistaron en value investing FM

Diría que ambas tesis están sesgadas: la de A.Estebaranz por llevarla ya en su cartera (y los buenos resultados que le dio en el pasado) y la de De Blas por sus recientes problemas con el managment de Publity.

Creo que se ajusta mas a la realidad ésta de Alvaro Faraco;

Econocom - Thesis.pdf (892,9 KB)

Aunque se trata de tres grandes inversores y las tres tesis son muy respetables.

.

2 Me gusta

Interesantes estas aventuras , que nos permiten refrescar algunas de las cosas que por ser obvias , olvidamos , al menos en mi caso necesito revisiones periódicas.

Cuestiones cómo ,que a hacer se aprende haciendo y que necesitamos andar para ir descubriendo ya que nada esta dado desde el principio , no por conocidas me resultan fáciles .

La “competencia” es importante

Pero tienen la elegancia de reconocer el “valor” incluyendo en la lista a +D, para que se queje alguien de la “propaganda”

5 Me gusta

Hay cosas que si y cosas que no, pero en general me ha gustado…

1 me gusta

Lo siento, pero cuando he llegado a lo de la psicogenealogía y las lealtades transgeneracionales ya no he podido seguir.

3 Me gusta

Si, por eso decía lo de partes que si y partes que no.

Para compensarle , le dejo este interesante artículo, que me gustaría realmente que generase debate en la Comunidad (si ustedes quieren,claro)…

4 Me gusta

Interesante punto de vista, estamos acostumbrados a escuchar que las compañías dirigidas por familias son lo más.

Sin embargo, creo que estos mismos problemas los podemos encontrar sin necesidad de ser familia, puede tratarse de una panda de amiguetes…

1 me gusta

Muy interesante el artículo. Coincido en todo lo que dice, y efectivamente la sucesión de fundador a hijos es un momento bastante problemático para la empresa y que en más de un caso ha supuesto la ruina al cabo de poco tiempo.

Pero la evidencia es que los negocios controlados por familias obtienen rentabilidades superiores en el largo plazo. Escribí aquí hace un tiempo sobre esto.

Y aquí tienen otro artículo sobre el tema que hace referencia a otros estudios que arrojan los mismos resultados.

En mi opinión lo ideal son las empresas controladas por sus fundadores y que a estos aún les quede cuerda para unos cuantos años más.

Del artículo que he citado anteriormente creo que esto que dice Tom Russo sería un buen contrapunto al artículo de Gómez Bada:

“Family-owned businesses are often overlooked and often mispriced,” says Russo. Part of the reason is that investors are frequently afraid of an “idiot uncle” or “spendthrift nephew” gaining control of the company and destroying value. Yet most investors are quite willing to absorb the agency costs that plague other public companies where insiders own considerably less."

2 Me gusta

Sin romper ninguna lanza en favor de los “day trader” y sus Ferrari, creo que algunos periodistas cuando escriben intentan ser lo más sensacionalistas posibles con sus titulares. Tropecé por casualidad con el canal de YouTube de Borja Muñoz y a mí me parece un tío de lo más sensato siempre teniendo en cuenta que su principal motivación es vender cursos carísimos que estoy seguro son su principal fuente de ingresos. Como muestra este video en el que explica su folosofía de inversión:

Algo muy parecido a lo que muchos de nosotros hacemos o pensamos hacer:

1 me gusta

Bueno, ese tema lo toca tangencialmente. Hasta donde he leído, coincido con @jvas en que algunas partes sí. Por ejemplo la crítica al mindfulness o la psicología positiva. Pero cuando una persona se toma en serio cosas como lo de la psicogenealogía ya me genera muchas dudas su capacidad analítica y pasan a interesarme bastante menos el resto de sus opiniones.

1 me gusta