Al abuelo se le ha olvidado la asignación de activos de tanto jugar al bridge.

Ese es más bien su Market Timing, los abuelos nunca han comprado corriendo detrás de los precios.

Para que BRK lo haga mejor que el mercado, necesita una buena torta y encontrar oportunidad. La diferencia de BRK y el SP500, es precisamente que el índice no tiene esa liquidez en su cartera ![]()

9 Me gusta

Coincido con la explicación de @MAA. Aplican aquello de que “tienes unos pocos disparos, así que guárdalos bien”. No tienen prisa, y como necesitan comprar negocios de un cierto tamaño, creo que esperan a una situación más pesimista que la actual.

5 Me gusta

Marcos necesitaba hacerte una pregunta en relación al D6 y 720.

Si operas con ING como Broker y resides en España. Hay obligación de cumplimentar estos documentos?

Ya me contaras. Seguramente esta pregunta no debería de estar en este capitulo disculpa. Como tenéis mi mail si prefieres contestarme de otra manera… .

Buen sábado.

1 me gusta

Me interesa también la respuesta a mi. No creo sea trascendente ponerla en este hilo.

ING Informa “al fisco”, por lo que no habría necesidad de hacer el 720, D6 y demás movidas.

2 Me gusta

ING es un banco originario de holanda que se instaló hace ya años en españa como un banco español más, bajo la misma legislación.

2 Me gusta

Gracias a todos por la aclaración.

1 me gusta

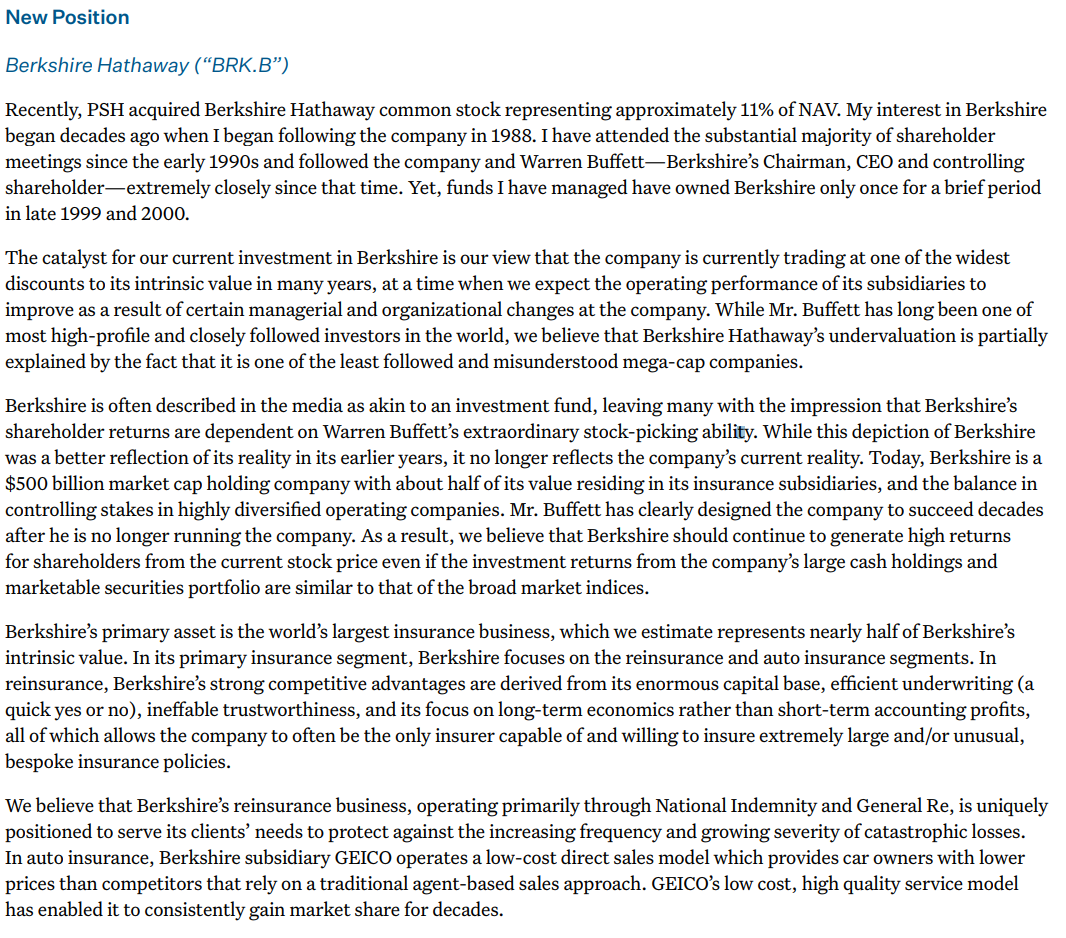

Interesante leer los comentarios de Bill Ackman, de Pershing Square de por que ha comprado Berkshire en el segundo trimestre, hasta suponer el 11% de la cartera:

Paginas 10 a 12: https://pershingsquareholdings.com/wp-content/uploads/2019/08/PSH-2019-Interim-Financial-Statements.pdf

13 Me gusta

Buenas noches, a todos.

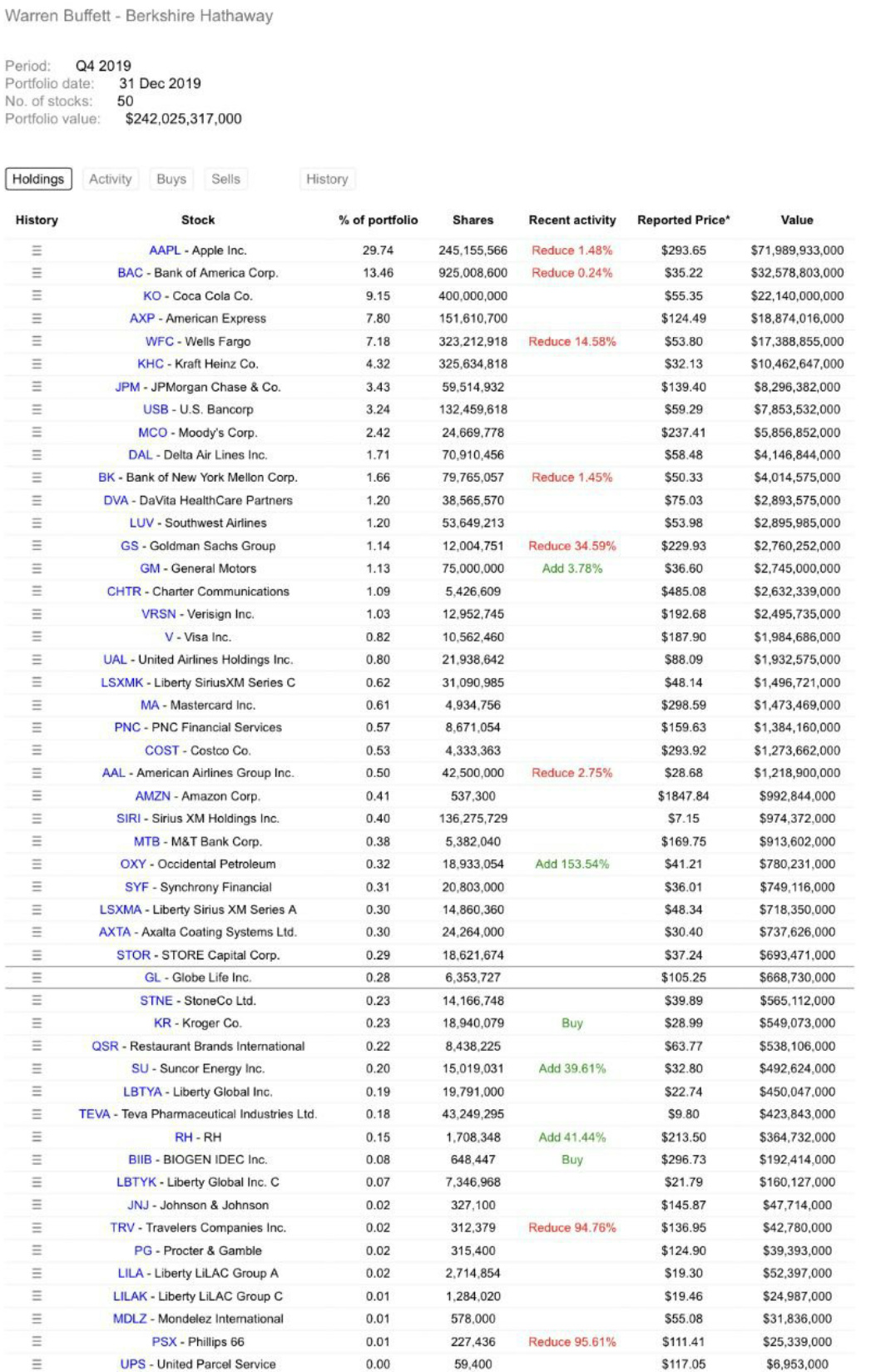

Me he desvelado (a veces me pasa y aprovecho para leer) y resulta que he visto una actualización a 31-12-19 de la cartera de empresas de Berkshire. Sabía que tienen a Apple, Coca Cola, bancos, tarjetas, aseguradoras, pero desconocía la presencia de empresas relacionadas con el sector aéreo (Delta Air Lines DAL, Southwest Airlines LUV, United Airlines UAL, American Airlines AAL suman un 4 % de la cartera)

He googleado  para entender esta elección del oráculo

para entender esta elección del oráculo

https://cincodias.elpais.com/cincodias/2019/03/06/companias/1551880325_612132.html

Alguno de ustedes sabe de otras fuentes para ampliar cuales podrían ser los catalizadores de estas acciones?

Gracias de antemano por sus aportaciones

Edito: incluyo detalle de la cartera a 31-12-19:

Seguro que nuestro estimado @MAA conoce mejor la composición actual de la cartera

2 Me gusta

Así muy resumidamente, el sector ha visto reducido el número de empresas que operan en él y ha pasado de ser un negocio mediocre a ser un buen negocio. De hecho si mal no recuerdo Buffett renegaba de las aerolíneas, y acabó comprándolas (no por nada, sino por lo comentado, que ahora son mejores negocios).

Es como si en Europa se van sucediendo las fusiones, quiebras etc. en el sector de las aerolíneas y quedasen 2 o 3 empresas, mucho mejor un oligopolio que tener 30 compañías haciéndose la competencia.

P. ej., echándole un ojo a sus cuentas, Southwest Airlines en 14 años ha multiplicado por 3 y pico veces sus ventas y mejorado su margen operativo en un 30%. Si a eso le sumas que recompra muchas acciones el resultado es que sus ganancias por acción han multiplicado casi por ocho en esos 14 años. Una compounder vaya

9 Me gusta

Efectivamente, recuerdo haber leído en alguna carta anual de Buffett a los accionistas, criticando el sector aerolíneas. Creo que dijo algo así como que para muchos inversores hubiera sido mejor que el avión de los hermanos Wright no hubiera funcionado

4 Me gusta

Cuando Buffet habla de buenos negocios, ventajas competitivas, MOAT. Etc. Lo que realmente quiere decir es que busca monopolios que puedan exprimir al consumidor sin que éste tenga otra opción que pasar por el aro.

14 Me gusta

Nunca lo había pensado así pero es verdad que pudiera ser una buena manera de interpretar cuanto 'moat" tiene no una compañía sino un sector.

3 Me gusta

En mi opinión las aerolíneas ofrecen una clara oportunidad y es que el negocio crece de modo exponencial, de hecho hoy deja de ser una locura encontrarse a gente que usa más aviones que autobuses. Además de esto hay que pensar que todavía hay mucho mercado por abrir, Africa, Asia… Es cierto que los márgenes no son los que eran pero el aumento en la eficiencia y la concentración sectorial hacen que si consigues subirte a la ola correcta puede ser un tenbagger…

5 Me gusta

Cómo usted es mi referencia en el foro en cuanto a BRKb porque tenemos un punto de vista similar, me gustaría saber si ha tenido tiempo de ver ya la conferencia de este año, y en caso afirmativo su opinión sobre un par de cosas.

En primer lugar, la fortaleza de los potenciales herederos no tanto en cuanto a previsión financiera y tener buen ojo a la hora de hacer funcionar nuestro dinero, sino en referencia a las presiones de los stakeholders de peso. En esta conferencia se votó en contra de una propuesta para incluir obligatoriamente cuota de mujeres y gente de distintas etnias entre los candidatos a directores y CEOs de las distintas empresas. Fuente escrita: Buffett rejects diversity measure for Berkshire,

Es algo que hasta el momento no me ha preocupado, pero sí podría hacerlo si llegado el momento la gestión se ve débil y necesita satisfacer los deseos políticos de la parte más institucional y “progre” del accionariado ¿Cree que puede llegar el momento en que haya decisiones políticas que afecten realmente a la empresa?

Por otro lado, me sigue gustando el mensaje de apostar por USA en el largo plazo, yo también creo cómo José Antonio del Moral que allí se afrontan los negocios de una manera distinta, y que la próxima Amazon volverá a ser americana. Pero por otro lado me parece (cómo a usted si mal no recuerdo de alguno de los podcast) que hay mucho potencial en Europa para esta próxima década (especialmente a precios actuales y con las ayudas que se gritan a los cuatro vientos). Poniéndolo en un ejemplo concreto, creo que Bekshire ha sido inteligente deshaciendo la posición de las aerolíneas por ser todas ellas estadounidenses, y ser un sector que va a sufrir mucho en los años que viene. Remarco el “por ser todas ellas estadounidenses” porque creo que esta crisis hiere más a dicho sector allí que aquí, con los gobiernos dispuestos a echar todos los billetes que haga falta a IAG, Lufthansa o KLM/Air-France y en otro nivel Airbus. Allí tendrán que elegir si ayudan a la castigada Boeing, o a la elefantásica General Electric, y si sobra (dudable) las migas se repartirían entre demasiadas aerolíneas. Si esto se replica en varios sectores, puede dar lugar a una descorrelación entre ambos mercados financieros que se recuperarían a distintos niveles ¿Cree que, de darse, sería positivo (comprar más en un mercado más deprimido) o negativo (fuga de capitales a otros holdings más de moda y pérdida de liquidez)?

Muchas gracias @MAA por todo lo que hace por esta comunidad

9 Me gusta

Gracias por su comentario.

Todo lo que pueda decir sobre BRK y la Conferencia del pasado sábado, no deja de ser charla de amigos.

Por la impresión de lo que contó WB, parece que prefieren guardar la ropa ante un futuro incierto, con alternativas para todos los gustos:

- No saben hasta que punto va a influir en su propio negocio y prefieren tener liquidez.

- Esperan que la crisis se acentúe de tal forma que esperando podrán comprar a mejores precios, o al menos con más certidumbre.

- Todo el mundo piensa en compras que pueda hacer en el mercado cotizado, pero a saber si lo que esperan es encontrar mercado y oportunidad en el Private Equity, tan engordado de valoración durante estos añós, y en el que, a buen seguro, habrá oportunidades.

Lo que está ocurriendo va a cambiar estructuralmente muchos negocios, en todos los sentidos. A día de hoy difícil hacer valoraciones acertadas a futuro.

Lo que dudo mucho es que en EE.UU. se queden sin compañías que necesiten para volver a la normalidad, nueva normalidad o lo que sea que veamos en unos meses/años. No deja de ser sesgo pero, efectivamente, como decía Kostolany, el corazón a la izquierda y la cartera en USA.

Como en todo, supongo que primero habrá que ver hasta dónde está uno afectado antes de ponerse a caminar y tomar decisiones.

Hace unos meses, seguramente, nadie o poca gente/empresas tendrían planificada una situación de contingencia en el caso de que se quedaran sin recursos a corto plazo.

Ahora esa posibilidad es quizás más real que cualquier otra planificación que podamos realizar a medio plazo.

Cuestión como siempre de diversificación, y en el caso de BRK, por mucho que les pueda afectar lo que está por venir, de eso y de caja no les falta.

24 Me gusta

Muchas gracias por la respuesta. Muy interesante el apunte sobre el Private Equity.

La verdad es que la conferencia en sí tampoco da para mucho más que una charla de amigos porque, a priori, creo que todos contábamos con la prudencia habitual de los caballeros de Omaha. Si por algo se han caracterizado es por “asegurar sus tiros”, y con la información que tenemos a día de hoy (al menos los pequeños como yo) nadie puede poner la mano en el fuego por que sus últimos tiros den en la diana. Hablando siempre de tiros puntuales que intenten aprovechar el market-timing, y dejando de lado cualquier compra dentro de una estrategia de aportaciones periódicas, obviamente.

En otro tema, relacionado pero distinto, parece que MEMX (Members Exchange) el mercado de acciones de bajo coste financiado y controlado por la banca americana (Bank of America entre otras), empezará a operar definitivamente más tarde de lo esperado (24 de julio) pero en el mismo trimestre. Será interesante ver cómo evoluciona y cómo afecta su desempeño a la cotización de las parte financiera cotizada de BRK.

3 Me gusta

Pues en los últimos días se ha pegado un batacazo bueno. No está en mínimos, pero va cerca.

Estoy por meterle otro poco.

¡Que caiga, que caiga… seguiremos cargando más!