Como nos vemos por otros lares, y estas semanas están siendo un infierno, voy de hilo en hilo con retraso.

Pero que menos que darle la enhorabuena por aquí, de un proyecto muy trabajado, con la merecida recompensa, por lo que siempre hay que alegrarse y aplaudir la iniciativa.

Yo le llevo leyendo ya bastantes años en su propio blog y por lo tanto conozco bastante bien toda la labor divulgativa que ha realizado y sigue realizando. Por lo tanto, es una verdadera satisfacción el éxito de su fondo e indica que haciendo cosas sensatas se puede llegar a buen puerto. Y es éste un mensaje muy positivo en un mundo en el que, a veces, parece que sólo tienen éxito vendedores de crecepelo que además son calvos

Pues le agradezco enormemente tanto su seguimiento durante estos años como su alegría por la buena marcha de este proyecto. Al igual que le comenté a Marcos, este tipo de alegrías compartidas aumentan exponencialmente la felicidad del receptor, créame, muy por encima de otros hitos como rentabilidades o capitalizaciones conseguidas, que sin restarles la importancia que tienen, para mi propio sentir quedan en un nivel inferior.

@AntonioRRico Viendo la evolución del índice con el que comparan su fondo en Morningtar. (como usted bien dice, podría ser otro similar).

Voy al asunto, viendo el comportamiento histórico del índice en los últimos 20 años y su naturaleza, deduzco con simulaciones realizadas en excel que en este tipo de fondos no tiene mucho sentido alargar un dca a más de un año (o ni eso) y prácticamente es más razonable entrar de golpe si se tiene un capital. Si se alarga la dca a, por ejemplo, 3-5 años sale muy penalizada en rentabilidad y apenas amortigua las caídas, como sí puede suceder en carteras o fondos con un alto porcentaje de rv. Otra cosa serían las aportaciones periódicas que se vayan ahorrando, pero eso ya es otro aspecto.

Es que su máxima caída fue un 20% y obtuvo una rentabilidad en ese período del 5 % anualizado. Ya sabemos que lo que vaya a deparar el futuro es imposible y ningún escenario pasado tiene por qué repetirse.

Hola @AntonioRRico, lo primero, muchísimas gracias por todos tus aportes.

Me gustaría preguntarte por qué le tienes tanto miedo a la volatilidad en el largo plazo. Por ejemplo, una de las carteras que has recomendado más incisivamente en tu blog tiene un 70% en RF y tan sólo un 30% de RV priorizando small caps. A pesar de la magnífica argumentación, sigo sin ver por qué a plazos tan largos no prefieres meter todo a RV, incluso si la mayor rentabilidad es tan sólo de unos pequeños dígitos (sobre todo por el enrome efecto que ese número puede tener debido al interés compuesto).

Al igual que dices que el impasible inversor pasivo con esa asset allocation no debe sentirse desanimado porque en ciertos momentos los índices de RV superen con creces a su cartera, no veo por qué debería asustarse por ver una mayor volatilidad en el largo plazo si eso supone una mayor rentabilidad futura.

Un abrazo y espero haberme explicaso bien. Muchas gracias por todo de nuevo.

Coincido en la teoría, pero la práctica real es que mucho inversor se asusta cuando ve caer su fondo mucho y además viene acompañado de noticias en los telediarios de que poco menos se va a acabar el capitalismo

En ese caso no creo que estemos ante un inversor adecuado para una estrategia en el muy largo plazo que conozca bien los “riesgos” de la RV - creo que equiparar el término riesgo a volatilidad no es lo más acertado en estos contextos, sobre todo y precisamente por tema psicológico -. Peraonalmente y siempre que me pongo excesivamente catastrofista pienso que llegado el fin del mundo me iba a dar igual tener el dinero en RV que en RF

Eso lo tiene que responder Antonio, pero voy a adelantarme: fondos de renta variable hay miles (literalmente). Si alguien quiere meter su capital en RV, tiene muchísimos sitios donde elegir, o incluso puede comprar las acciones directamente. También hay muchos fondos indexados de RV.

Si los participes lo somos es porque pensamos que la rentabilidad de Baelo va a ser relativamente buena y la volatilidad va a ser relativamente baja. Y eso es lo que mola de Baelo

No obstante, no critico para nada a los inversores en Baelo, simplemente creo que es un fondo que puede estar bien para el medio plazo, reduciendo la volatilidad para evitar sustos en mal momento. Sin embargo, en ese artículo se propone sostener una cartera con un 70% de los activos en renta fija de medio plazo.

A lo que me quiero referir es que para una cartera planteada ad infinitum, es mucho más lucrativo tener un 90-100% de RV (guardando liquidez para las correcciones) a pesar de la mayor volatilidad en el corto y medio plazo que esto pueda suponer. Por eso me gustaría saber qué opina Antonio (y todos, vamos) al respecto de esto, y si cree que estoy equivocado.

Precisamente creo que Antonio ha dicho en varias ocasiones que igual su fondo no es diseñado tanto para un “inversor adecuado para una estrategia en el muy largo plazo” como para un inversor medio, que aunque se considere adecuado, aún está por comprobarlo. Creo que en España, donde la gente está dispuesta a pasarse años con fondos horribles en cuanto a rentabilidad y gestión, este fondo, aunque sacrifique un poco de su rentabilidad por ser prudente, será mucho más rentable que los fondos de bolsa de la banca tradicional y mucho más optimizado en cuanto a rentabilizar su parte de RV, minimizar el impacto de lo momentos duros y reducir las comisiones y, aunque no consiguiese los primeros dos objetivos de forma clara, con tener el tercero, ya le aventuro un mejor comportamiento con respecto a muchos de los fondos que tenemos ahora mismo en el mercado.

Entiendo que un “inversor adecuado para una estrategia en el muy largo plazo” no tendrá un solo fondo sino varios y, por lo tanto, el 40% de RF de este fondo acabará siendo un porcentaje mucho menor de su cartera si el resto son de RV. Y en mi caso, yo siempre quiero tener algo de RF en cartera porque las montañas rusas suelen dejarme mala sensación en el estómago.

No siempre una mayor volatilidad en el largo plazo supone una mayor rentabilidad futura. En la mayoría de los casos si pero hay periodos concretos en el tiempo que ocurre lo contrario, sobre todo si hay varias caídas muy fuertes concentradas en el tiempo.

La vida del inversor puede ser muy corta (si empiezas a invertir a los 40 años, por ejemplo) y viendo periodos concretos (años posteriores al crack del 259, los años 70 o el periodo 2000-2018) puede suceder que una cartera 100 % de renta variable no bata a la clásica 60/40.

Estoy con usted que cuanto menos volátil el vehículo, menos importantes los beneficios que se les pueden aplicar al DCA.

Yo no llamo miedo al respeto, al igual que quien no quiere ver en la volatilidad un tipo de riesgo.

A Dios pongo por testigo que no recomiendo incisivamente esa cartera, por más que me parezca una buena opción a valorar, o sirva de caso de estudio para relativizar ciertos dogmas.

No empatizar con los estómagos ajenos le condena a no entender las necesidades de los demás. Yo entiendo y respeto su parecer, y le apoyo a tope, se lo aseguro.

Otro fuerte para usted y muchas gracias por la felicitación!

Y por ello el inversor medio obtiene una rentabilidad muy inferior al track récord de los fondos en los que invierte.

Pues yo creo que todos los inversores tienen derecho a invertir para el largo plazo, independientemente de su situación particular y las características de su personalidad. La pobre escala de grises suele ser una gran infravalorada, mientras el blanco y el negro se llevan todo el glamour.

A paladas.

Mil gracias por la valoración.

Históricamente así ha sido, por lo que soy de la opinión de que a mayor cantidad de acciones en la cartera mixta, mayor lucro esperado. Pero la rentabilidad no es el único factor de una estrategia de inversión, y de hecho lo sé por mi propia experiencia vital. Uno cree que está invertido para disfrutar de las rentas dentro de 30 años, y llega la vida y te da un puñetazo en la boca sólo un año después. Si cuando estás sentado de culo tienes la mitad de lo que tenías un año antes, igual te arrepientes de no haber tenido en cuenta todos los factores de la ecuación. El largo plazo es la teoría en tu imagen mental, la realidad es la práctica que vives en todos los plazos.

En mi deseo está que la rentabilidad esperada de las bolsas a largo plazo se cumpla, porque eso significará que habremos ganado todos, los que somos más prudentes, y también los más valerosos.

Si lo he dicho me expresé mal. Los inversores menos atrevidos también tienen derecho a invertir a largo plazo.

Muy agradecido por su valoración. Veré lo que puedo hacer…

Bonita aportación su gráfica. En cuanto a la frase que cito, se da sobretodo, como he citado anteriormente, en la rentabilidad del propio inversor, más que en el track de los fondos.

El sistema de esta industria requiere que la gente finja que puede hacer algo de lo que es incapaz, tanto inversores como gestores. El ahorrador recibe un producto terrible con comisiones totales que superan el 3%, y si a eso le sumamos un asesoramiento falto de la más mínima empatía, el resultado final medio es desastroso.

Si sabemos lo que no sabemos, sabemos también que no tenemos certeza de cómo será nuestro mundo mañana, y que lo que ha sido más rentable hasta hoy, en los próximos ¿10,15,… años? podría resultar una decepción. La asignación de activos cobra entonces una importancia mayor, para así intentar evitar que el mercado nos pueda dañar con más saña de la que a priori esperamos.

¡Pasen un buen domingo y mil gracias por sus aportaciones!

Gran reflexión @AntonioRRico. Pero me surge la duda de si esa seguridad no nos la podría dar también un colchón de reserva ininvertible, es decir, un montante completamente separado de la cartera. Y el resto todo a RV.

Otra cosa sería cuantificar previamente el importe correcto de este colchón, claro.

Y aunque sea mezclar peligrosamente conceptos, porque nuestra cartera debe ser independiente de nuestro ahorro para imprevistos, ¿no podría el hecho de tener más RF en la cartera inducirnos a reducir este colchón?

Muchas gracias por responder, y estoy de acuerdo en la mayoría de cosas que me has comentado. No obstante y como comentan más arriba, creo que hay que saber qué dinero inviertes realmente para el largo plazo y con cuál te la estás jugando.

Sabias palabras las referidas a los posibles avatares de la vida que requieran de un gasto inesperado. Sin embargo creo que eso debe ser atendido en base a una reserva en liquidez que todo inversor debe tener (dando igual al plazo que invierta) de 3-6 meses completos de gastos para los más atrevidos o incluso del año (o más) para los que deban ser más precavidos (verbigracia, alguien con todo invertido en Renta Variable).

En mi opinión, si alguien no tiene ese colchon para cubrir los posibles problemas que depare el futuro, no debe invertir nada - absolutamente nada - hasta que no lo haya hecho.

Con esa simple estrategia creo que el 99% de problemas quedan solventados y sigue teniendo sentido invertir todo en RV para el muy largo plazo, sin perjuicio de que se disponga de varias carteras (una con, por ejemplo, Baelo) para otros objetivos distintos previstos para un plazo diferente.

También hay que tener en cuenta que muchos posibles imprevistos de los comentados pueden ser fruto del vivir por encima de las propias posibilidades (y mi percepción acerca de esas posibilidades suele ser muy a la baja). Los dos únicos imprevistos que realmente merece la pena traer a colación son una enfermedad personal o de un familiar, o el quedarse sin trabajo/principal fuentes de ingresos. El resto de cosas, muchas veces puede venir de un excesivo optimismo económico y unos malos hábitos de gasto. Personalemente - exagerando un poco las cosas - prefiero tener 100K euros en bolsa e ir en un Dacia que conducir un Cayenne y estar rezando por que no se estropee nada.

Opinión de un servidor. Un fuerte abrazo, la labor que haces en los foros y en tu blog es encomiable, he aprendido - y aprendo - muchísimo con todas tus entradas.

Efectivamente el colchón de seguridad en cash es una posible herramienta para sufragar gastos inesperados. Yo mismo lo defiendo, pero en realidad no me refería a ese tipo de gastos comunes como que se rompa la lavadora o se caiga al suelo el tubo de escape del coche. No, me refiero a desencuentros con la vida. Palos tan gordos que se podría llegar a necesitar más del 100% de la cartera. ¿Se hacen una idea?

De verdad de la buena que entiendo a quienes no gustan de los bonos para su estrategia de inversión. Cada uno tiene sus propios esquemas mentales para el diseño de su cartera. Yo soy más de la visión de los que me han enseñado a invertir, quienes defienden que una cartera no está realmente diversificada si, en la mayor parte de los casos, alguna de las clases de activos que la componen no baja cuando otras suben.

Pensamos casi igual @AntonioRRico. Mi colchón de seguridad es casi lo mismo que tengo en RV, soy de los de ir con el freno de mano puesto por lo que pueda pasar, aunque se tache de que no es lo óptimo. Es más, hasta meter un poco en RF me parece arriesgado.

El problema de los imprevistos y de la seguridad es que el hecho de priorizar el presente, futuro inmediato termina penalizando el de hacer frente a los de un futuro más lejano.

Uno piensa que es mejor conformarse con un 5% y poder hacer frente a una posible necesidad de capital significativa en un plazo corto de tiempo.

No obstante si su necesidad de capital significativa se produce a 20-25 años vista, posiblemente el riesgo de haber cedido rentabilidad se vuelve más significativo.

Si alguien con un 5% de rentabilidad a 20 años vista con un capital inicial más aportaciones logra llegar a 200000 euros y resulta que al cabo de ese tiempo necesita para algo 250000 euros, esa rentabilidad que ha creído ceder para una mayor seguridad, le ha pasado factura.

No crean, yo también soy de la opinión que priorizar únicamente la rentabilidad a muy largo plazo no es la única variable a considerar. Pero hay que enteder para ello las posibles consecuencias de no hacerlo al cabo de mucho tiempo. Pasarse de riesgo a corto-medio plazo es muy peligroso, pero olvidarse de la incidencia en los resultados a largo plazo de pasarse por exceso de mentalidad conservadora también puede tener sus consecuencias significativas.

Algo parecido creo que pasa con la volatilidad en los productos de inversión. Conviene no olvidarse de ella para decidir hasta que punto estamos dispuestos a soportarla cuando sea necesario. Pero claro si uno se fija excesivamente y continuamente en ella su efecto en el resultado final puede ser muy dañino.

Una vez tomadas las decisiones de inversión correspondientes es mejor dar cierto margen a lo que uno está dispuesto a soportar en aquellos vehículos elegidos. Aparece un año como 2008 y los productos con vocación de permanencia en renta variable sufren unos niveles de volatilidad nunca vistos para la mayoría de ellos en su tiempo de existencia reciente.

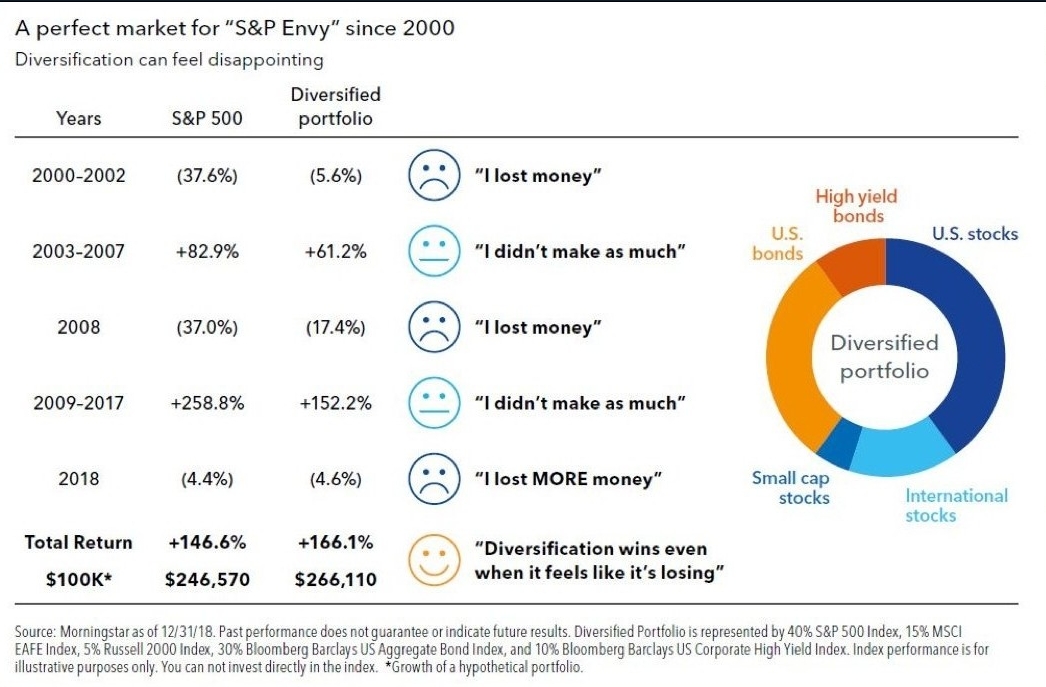

Aparece un 2018 y mucho producto de renta fija, mixto defensivo le pasa lo mismo.

Si nos fijamos excesivamente en la volatilidad cuando ya estamos invertidos en un producto, compramos bastantes boletos para deshacer la posición justo en el peor momento para ello, después de un comportamiento nefasto en términos históricos, no por un mal desempeño de la estrategia en sí, sinó más bien por unas condiciones nefastas de mercado para ella a corto plazo.