Estos días en el foro se han mencionado en varias ocasiones las empresas “Auto parts”. En general, es un sector que está sufriendo fuertes correcciones, y es por lo tanto conveniente preguntarse si existen buenas oportunidades de inversión actualmente. Creo que dicha pregunta conlleva de una forma implícita el conocer cómo se comportan a lo largo del ciclo económico. Así que el objetivo de esta entrada es tratar de arrojar un poco de luz sobre algunas de estas empresas, desde un punto de vista más numérico y analítico (los detalles cualitativos los desconozco). Tened en cuenta que este análisis es superficial, realizado en pocas horas, y no entra al detalle del sector y las empresas, ni tampoco poseo conocimientos de él. Así que recordad siempre que cada uno debe estudiar por sí mismo, esto sólo refleja mi limitada opinión.

En el párrafo anterior hago referencia al ciclo económico. Como los foreros muy bien saben, la naturaleza del negocio de los automóviles tiene un grado más o menos importante de ciclicidad. Esto es debido a que los vehículos son bienes que requieren un importante desembolso por parte del comprador, y en términos generales, cuando existen dificultades económicas, las personas posponen la compra todo lo posible, creando picos y valles en la demanda que afectan a los beneficios de estas empresas y, por ende, a su capitalización bursátil. Como las empresas que fabrican piezas para vehículos dependen de la demanda de éstos, también pueden estar sujetas a este comportamiento oscilante.

Así pues, para comenzar, vamos a ver qué sucede con los vehículos de motor.

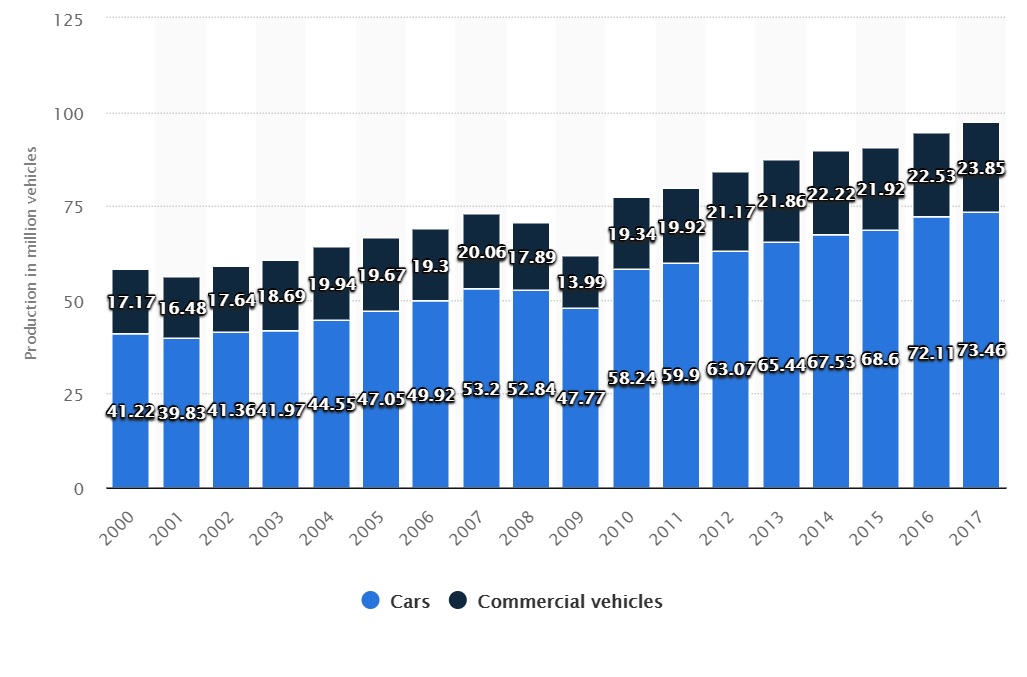

En primer lugar, podemos examinar la producción global de automóviles del año 2000 al 2017, que incluye las categorías “Cars and Commercial vehicles”, según statista.com:

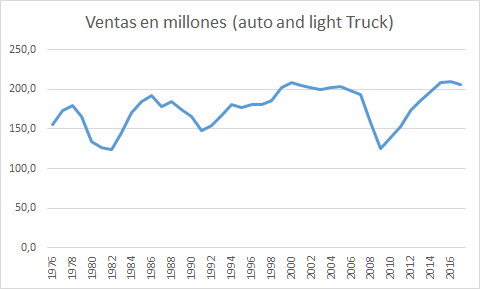

Podemos casarla con las ventas globales de “Auto and light truck sales” a más largo plazo que he obtenido en www.macrotrends.net. Es difícil decir si la categorización corresponde al 100%, pero en mi opinión es probablemente muy similar y ya nos da una idea de esa naturaleza cíclica de la que hablamos. Podréis observar, además, que venimos de un período (comprendido entre 2009 y 2016) en el que ha existido un importante crecimiento de las ventas, y en 2017 y en lo que llevamos de 2018 comienza a vislumbrarse algo de estancamiento e incluso un leve decrecimiento.

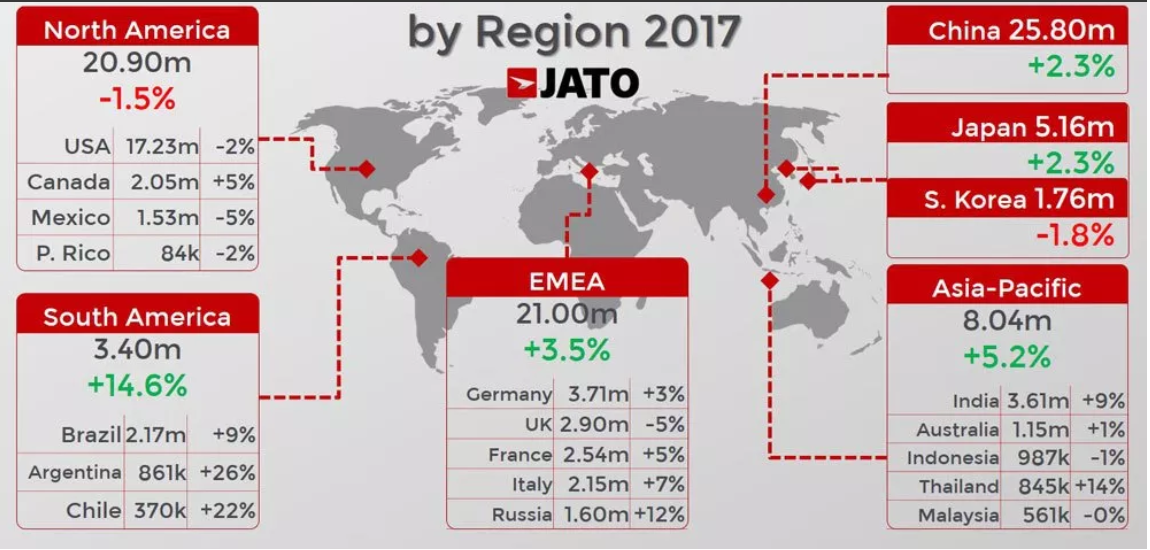

Esos son los datos a nivel global. Pero para entender esta industria, conviene saber que China es el primer país en cuanto a volumen de mercado, con una clara ventaja sobre el segundo, Estados Unidos. Las ventas de vehículos en China han estado creciendo aproximadamente desde los años 90, con lo que no sólo aportan un gran volumen, si no también han sido una fuente de crecimiento clave. He encontrado esta tabla de datos del año 2017, en la que se aprecian los volúmenes:

¿Y qué es lo que está pasando en China últimamente? Pues que las ventas en unidades llevan tres meses consecutivos cayendo. En septiembre concretamente, fueron de un -11,6% contra el año anterior. Así que el mercado más grande del mundo, que ha sido la principal fuente de crecimiento, parece atravesar problemas a tener en cuenta por primera vez en bastantes años.

Estos son los resultados por fabricantes en China:

General Motors: -14,9% en septiembre.

Volkswagen: -10,5% en septiembre.

Ford Motor: -43% en septiembre

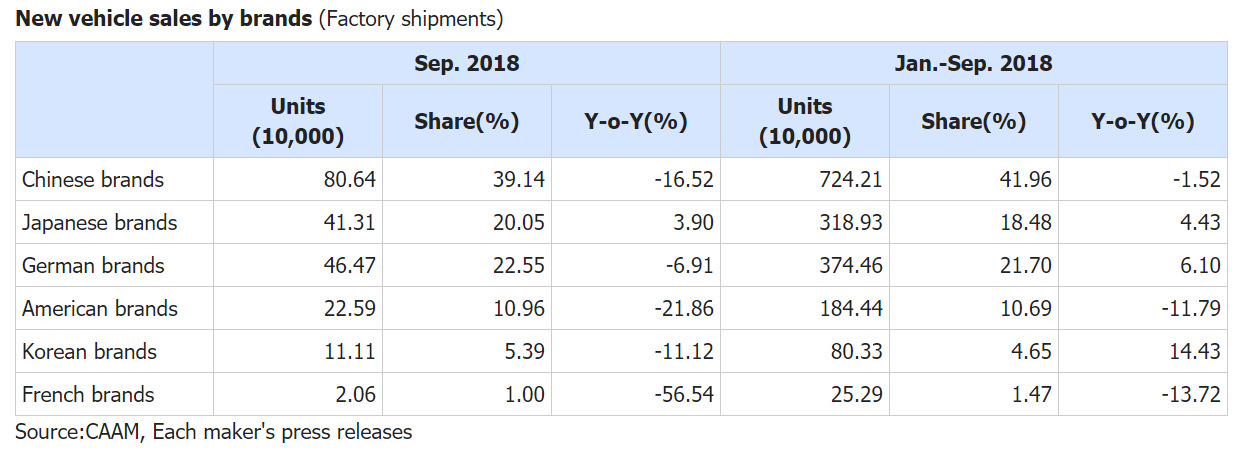

Aquí una tabla resumen, obtenida de www.marklines.com:

En USA, el segundo mercado mundial, los datos de septiembre tampoco son esperanzadores. En resumen, las ventas en unidades han caído un 5,5%. Acumulado año, quedan al 0,5%, pero siguiendo así, tanto USA como China podrían acabar 2018 en negativo.

La percepción de que el ciclo puede haber tocado techo, junto a los datos poco esperanzadores para la industria automovilística en China y USA, ha contribuido sin duda a que muchos fabricantes de piezas (Auto parts) hayan caído con fuerza en bolsa. Este sería el contexto global en el que nos movemos.

Pero vamos a lo que de verdad nos gusta como inversores. ¿Teniendo en cuenta este contexto, es un buen momento para comprar? Para poder dar una respuesta, creo que debemos tener una visión amplia de ciclo de los fabricantes de auto parts. Veamos cómo se han comportado en los buenos y malos momentos, siendo conscientes de que ahora venimos de unas ventas récord.

Tomaré para situarnos un par de fabricantes: Magna International, que es una de las mayores compañías de auto-parts, y la querida Plastic Omnium de @jvas.

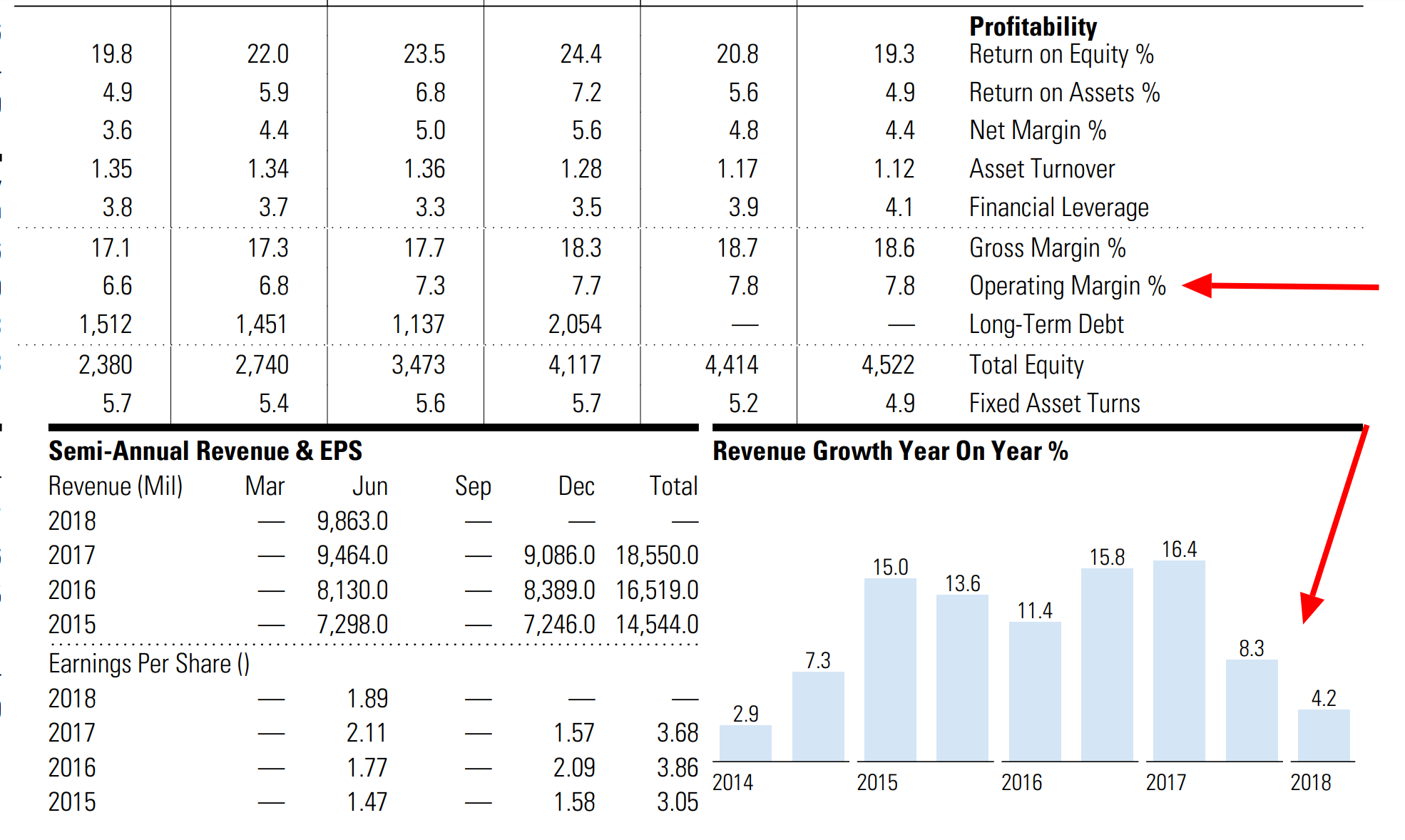

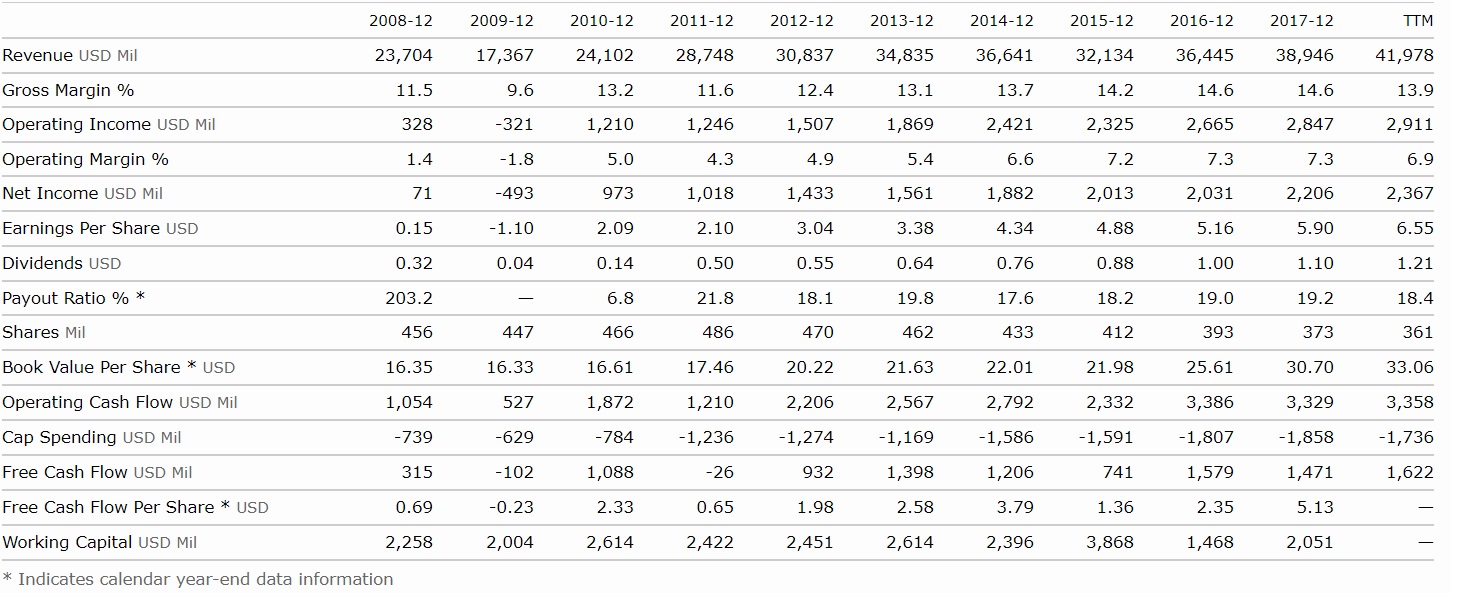

Magna, según datos de Morningstar:

Venimos de unos márgenes operativos (EBIT margin) en 2017 del 7,3%, los más altos de la década. Los peores, fueron cómo no, en 2009, con un -1,8%, así que perdieron dinero. Como es lógico, también hubo un fuerte recorte del dividendo. ¿Qué hizo el mercado con Magna? Adjunto una captura de pantalla ilustrativa:

Es cierto que la crisis del 2009 fue muy severa, y no tienen por qué repetirse unos resultados así. Pero sólo quiero mostrar cuán duro puede ser el castigo en ciertos momentos. En esa época Magna llegó a cotizar por encima de los 24 euros, y se fue a unos 6,4, que representa una caída de alrededor del 75%. Las ventas de Magna tocaron techo en 2007, en unos 26B$ aproximadamente, y pasaron a unos 17.4B$ en 2009, una caída del 33%.

En 2017 ha vendido 39B, con lo que ha crecido en ventas a un buen ritmo, pero la explicación de su crecimiento en bolsa se explica adicionalmente por la mejora de márgenes operativos y la recompra de acciones. En 2007, su mejor momento precrisis, su margen operativo era del 4,4% y en 2017 ha sido de 7,3%, llegando a cotizar a 67$ por acción.

El efecto del apalancamiento operativo es muy importante. Cuando estas empresas caen en ventas, al soportar un volumen de costes fijos altos, los márgenes empeoran notablemente y hay una contracción de los beneficios más intensa que dicha caída de ventas.

¿Cuánto vale Magna? Si miramos Morningstar, generará unos 1,5B$ de FCF, y capitaliza incluyendo deuda unos 20,5B. Eso son 13,6 veces FCF, no parece caro para una empresa poco endeudada, que ha crecido y recomprado muchas acciones.

Ahora es cuando viene el “truco” que reside en estas empresas. Imaginemos un escenario con las mismas ventas, pero con un margen operativo del 6% (viniendo del 7,3%, supongamos por un deterioro de condiciones de mercado). En ese escenario, la empresa pasa a generar 1,2B de FCF, con lo que estaría a P/E 17. Si el margen EBIT fuera del 4,4% como en 2007, estaría generando aproximadamente 650M de FCF, con lo que el P/E sería 31,5 veces. Y si es negativo, como en 2009, no tiene mucho sentido usar dicho ratio.

Estos números pueden variar un poco porque parte del Cash Flow operativo puede haber sido dedicado a expandir las operaciones de la empresa, con lo que el Capex podría considerarse menor y por lo tanto el Free Cash Flow mayor y, adicionalmente en caso de recesión podrían recortarse inversiones para aumentar el flujo de caja, pero creo que sirve para ilustrar lo que pretendo transmitir.

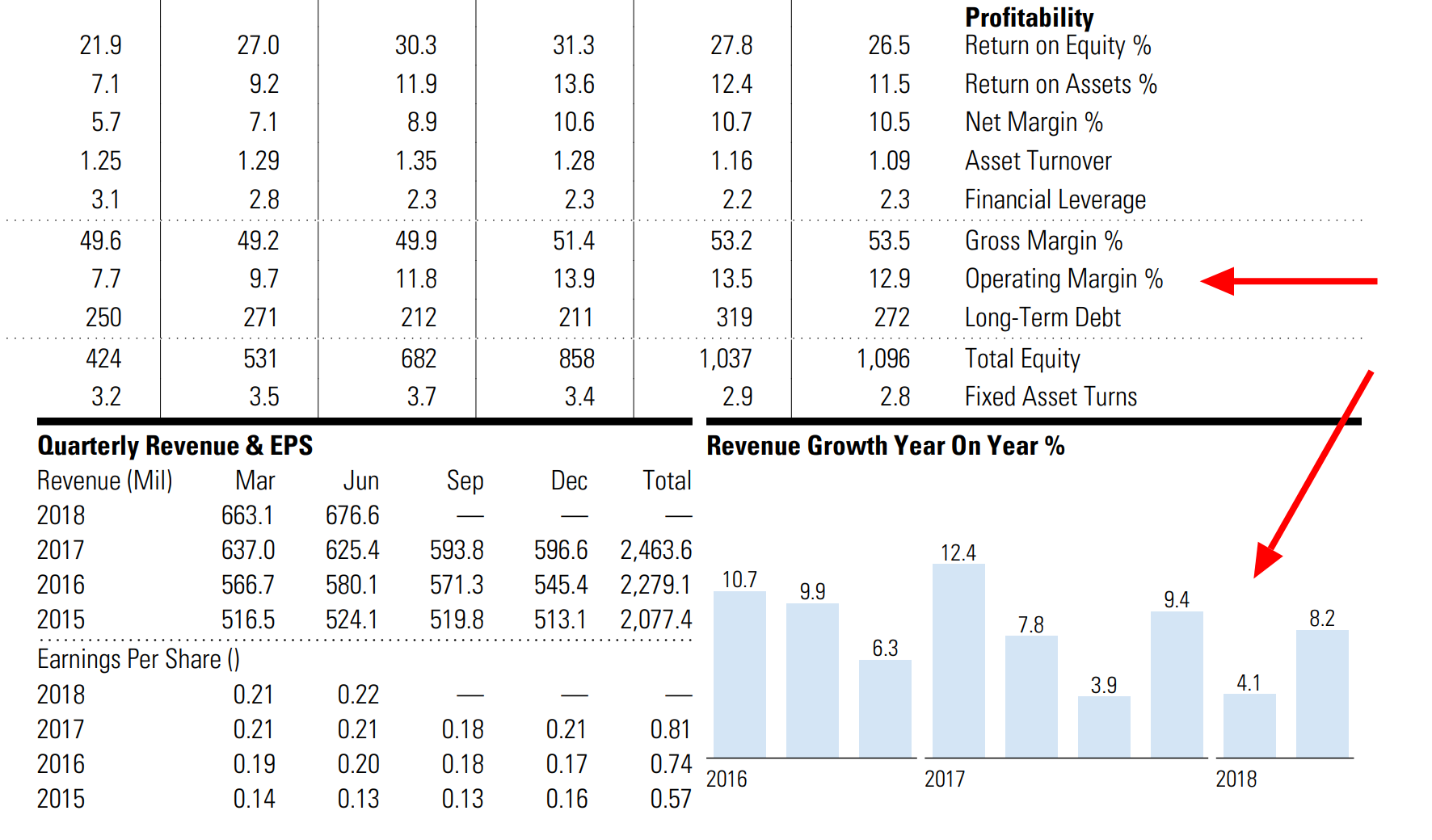

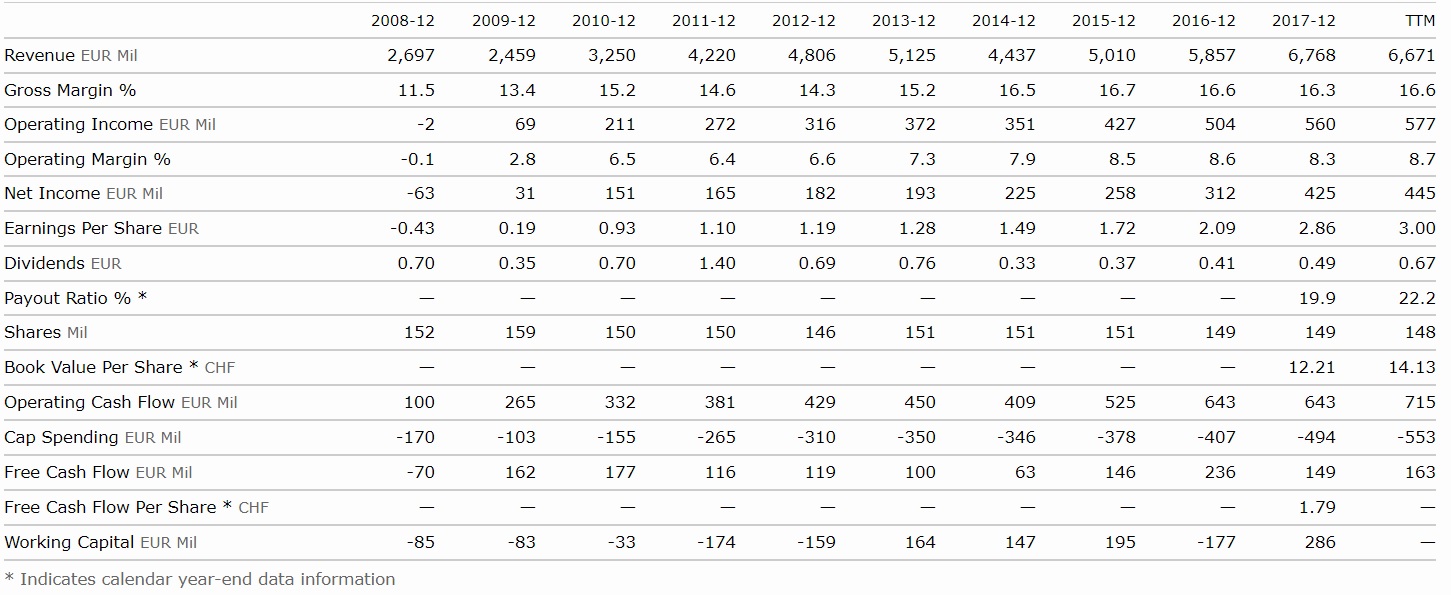

Repasemos ahora Plastic Omnium, de nuevo datos de Morningstar:

En este caso vemos una compañía con un fuerte crecimiento de ventas (un 15-20% al año así a bote pronto) y expandiendo márgenes operativos. Fueron negativos en 2008 pero no en 2009, y han oscilado entre -0,1% y 8,7%, así que el negocio apenas ha perdido dinero en momentos duros. Lástima que por entonces no existía el foro de +D y @jvas no nos hizo ningún podcast al respecto, porque ha sido un multibagger espectacular:

POM genera un elevado Free Cash Flow, que ha venido usando principalmente para expandir sus operaciones, ya que la adquisición de activos tangibles e intangibles es bastante superior al cash que necesitaría para mantener el negocio. También ha recomprado algunas acciones, aunque casi nada en comparación con Magna.

En los resultados del primer semestre del 18 explican que siguen creciendo, aunque a menor ritmo, entre un 4,5 y un 5%, pero de momento siguen con unos márgenes muy altos. Pueden generar este año 285M de FCF (es un poco difícil decir cifra exacta porque creo que tienen una capacidad elevada para reducir capex si el entorno empeora mucho, pienso que podría ser más alto fijándonos en lo que pasó en 2009-2010), y si sumamos la deuda neta a la capitalización, tiene un Enterprise Value de unos 4,5B€. Si generan esos 285M€ de FCF estaríamos en unas 15,8 veces actualmente. La deuda neta está alrededor de 1xEBITDA, y considerando esa generación de caja está bastante bien.

No obstante, si miramos las amortizaciones de activos tangibles e intangibles, estarían este año en 300 millones como mucho. Si utilizamos como Capex esos 300 millones, el FCF es mucho más elevado y el múltiplo sería menor. En el caso de Magna también podría pasar algo parecido, pero con un efecto menor.

Tras finalizar el análisis, alcanzo las siguientes conclusiones:

El mercado ya está castigando a estas empresas, pero aún no se han publicado cifras que capturen plenamente una recesión en las ventas de vehículos. Digamos que está reaccionando por adelantado. No obstante, mi opinión es que es complicado que el sector mantenga esos márgenes récord viendo los datos históricos. Para invertir, personalmente, me esperaría a tener cifras que capturen esa posible caída de ventas de automóviles, para ver cómo quedan los márgenes y así hacerme una idea respecto las medias históricas del ciclo.

Entre Magna y Plastic Omnium, en términos puramente numéricos obtenidos en este sencillo análisis, probablemente me decantaría por POM. Ambos negocios tienen unos márgenes relativamente similares, el endeudamiento de Magna es algo menor, pero POM ha tenido un crecimiento mucho más agresivo. Esta última está algo más cara en términos de EV/EBITDA pero creo que dicho precio viene justificado por el mencionado incremento de ventas. Faltaría tener conocimiento cualitativo y de gestión sobre el sector.