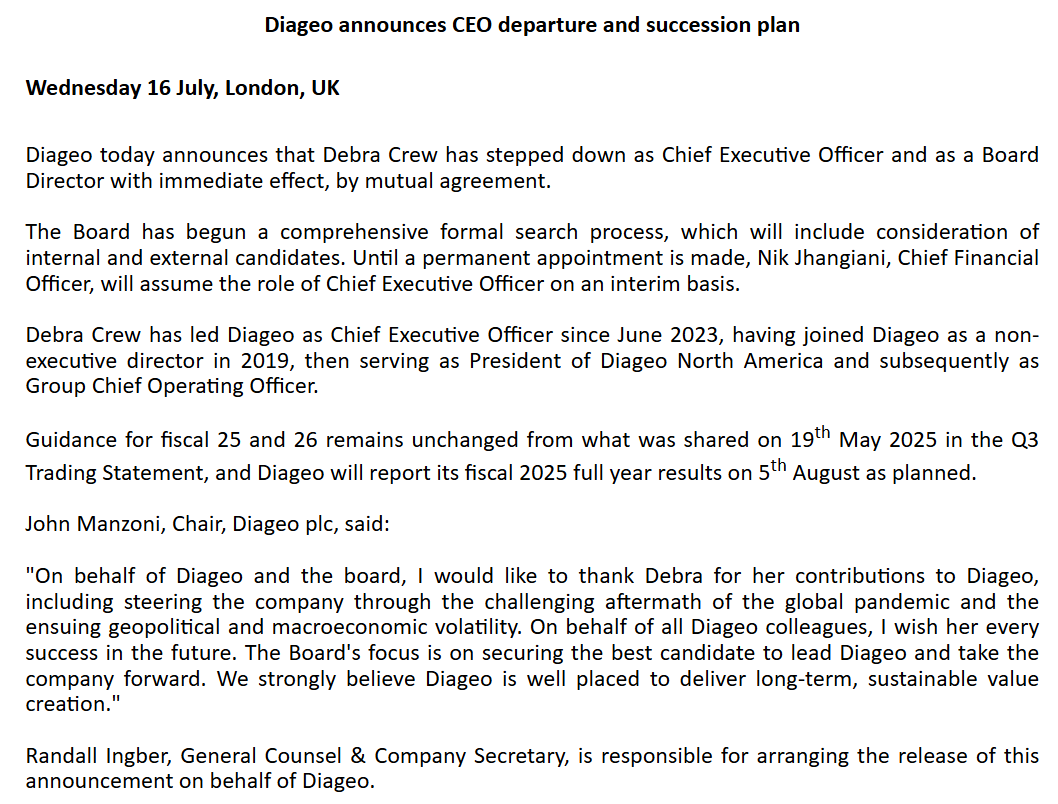

Ha durado poco la señora Debra Crew. Con estas grandes corporaciones uno piensa que los que se lo llevan crudo de verdad son todos los de las Juntas, y el accionista las migajas. El paquete de salida de esta señora seguro que va a ser suculento. En fin, un poco a la deriva los veo, lo único que si consiguen asegurar a algún rockstar a lo Starbucks lo mismo suben un 30% porque si:

14 Me gusta

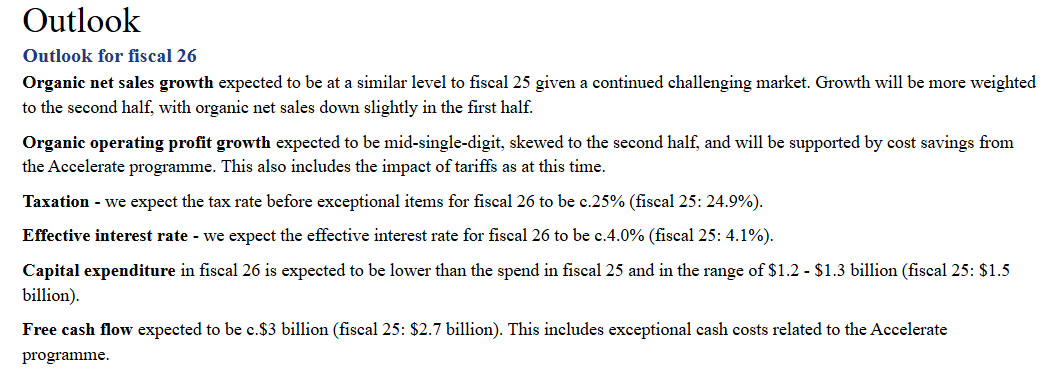

Para 2026 se espera otro año bien plano, así que incrementan sustancialmente los ahorros de costes con otros 125 millones de dólares adicionales. Si el ROIC es alto, pero no crecemos nada, pues no nos sirve de nada como quien dice, así que ante la falta endémica de crecimiento en ventas, van a intentar crecer vía margen imagino. Aumentan el FCF para el año que viene, que hay que reducir la montaña de deuda.

Y a la espera de que llegue algún rockstar de CEO.

16 Me gusta

El EPS crecerá en el mid single digit 4-6%, el dividend yield esta en el 5%, más alguna recompra…tienes un +10 mientras hay una calma espera de 2-3 años?

15 Me gusta

Y hoy en horrific capital allocation les traigo las recompras de Diageo:

*Olvídense del precio medio anual en USD, son libras

17 Me gusta

“Cuando hay bonanza y sobra la pasta, se malgasta”.

12 Me gusta

Exacto, ejercicio 2025 con la valoración en mínimos y 0 euros en recompras.Especulando, los casi £10B en recompras acumulados de 2018 a 2024 supondrían un 25% de la capitalización actual

6 Me gusta

Es justo decir que si tuviesen ese dinero en caja la valoración no daría el precio actual. Cuando se tiene el dinero para recomprar lo normal es que el precio no esté en mínimos, y viceversa.

8 Me gusta

Simple narrativa/ficción, no obstante hay equipos directivos que han demostrado ser muy serios en cuanto a maximizar el retorno del accionista mediante recompras en momentos clave

4 Me gusta

Pues la he metido un piquete. Veremos a ver si sale bien.

2 Me gusta

Increíble como esto de repite una y otra vez.

4 Me gusta

Pues aquello que dicen que es el problema la mayoría de los inversores, comprar arriba y vender abajo. La mayoría de los inversores del fondo de Peter Lynch perdieron dinero a pesar de tener un 30% de rentabilidad anual.

Parece que el equipo directivo de Diageo no anda lejos del “inversor medio”.

5 Me gusta

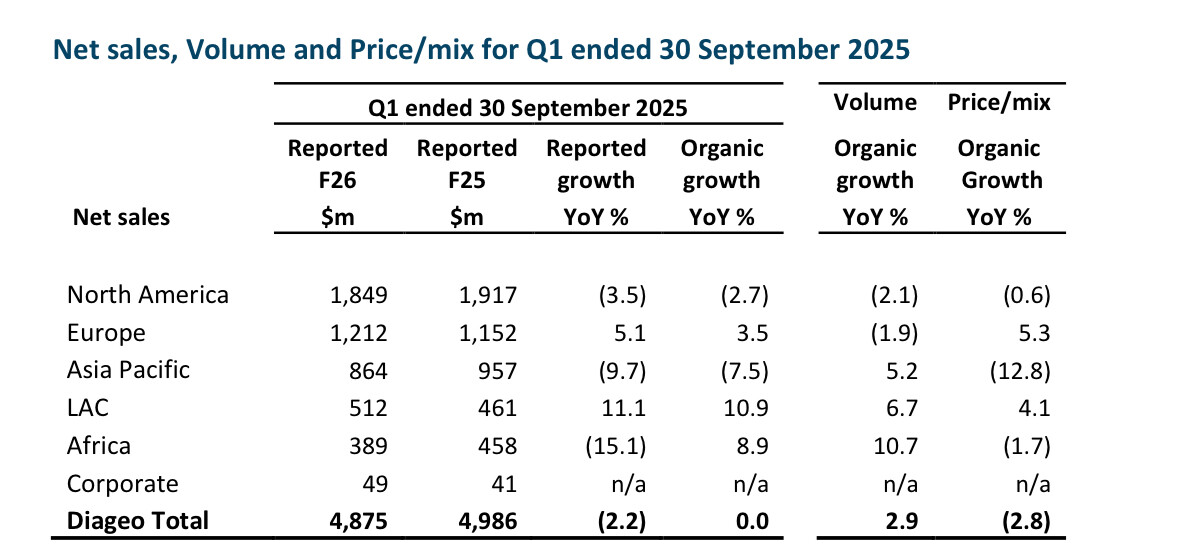

Crecen en volumen bajando precio:

Organic net sales in Q1 were flat with positive organic volume growth of 2.9% offset fully by negative 2.8% price/mix, with the latter predominantly due to adverse mix in Asia Pacific. Overall, organic net sales growth in Europe, LAC and Africa was offset by declines in NAM and APAC. In NAM weaker performance was due to year-on-year decline in consumption and lapping tough comparatives including the benefit from tequila restocking given strong Don Julio growth through Q1 fiscal 25. In APAC the decline was driven by Chinese white spirits with reduced consumption occasions across the baijiu category. Overall, from a category perspective, there was good growth in scotch, notably Johnnie Walker and in beer with Guinness. There was also strong momentum in RTDs and RTS, particularly Smirnoff Ice and branded cocktails, offsetting weakness in Chinese white spirits and tequila in North America.

No sé que está pasando en China, pero todas las occidentales están jodidas allí.

12 Me gusta

Creo que lo que está pasando en China es que puestos a suavizar los problemas que tiene su economia, concretamete el consumo doméstico, se tira hacia lo nacional y lo barato.

Los datos de paro y casi de cualquier otra cosa de esa megapotencia son dudosos. Su gestión al ser tan centralizada empuja a resultados deseados, con efectos de segundo orden extremados y negativos:

Le he preguntado a Copilot y me ha pasado un resumen ejecutivo respecto a el tema de ventas en China de empresas occidentales en general.

Conclusión ejecutiva (resumen)

- Muchas grandes empresas occidentales han visto un estancamiento o descenso de las ventas en China desde 2021–2022; la suma de ventas en China del conjunto de cotizadas occidentales alcanzó un máximo en 2021 y ha tendido a reducirse después, con señales mixtas de recuperación a partir de 2024–2025.

- Sectores con mayor presión: automoción, retail masivo, ciertos bienes de consumo y lujo; algunos nichos (farmacia, gran retail y marcas que han adaptado estrategia omnicanal) muestran resiliencia o crecimiento selectivo.

- Factores comunes: desaceleración económica china, crisis inmobiliaria y efecto riqueza, competencia local intensiva, tensiones geopolíticas y realineamiento de cadenas de suministro (deslocalización parcial).

- Para transformarlo en un análisis cuantitativo robusto hace falta extraer series trimestrales o anuales desde fuentes primarias (informes corporativos, filings, presentaciones a inversores) y normalizar por tipo de dato (ventas reportadas en China, ventas en Greater China, ventas en Asia-Pacífico con desglose).

Tendencias generales observadas (cualitativo)

- 2021: pico relativo de ventas para muchas occidentales en China; a partir de 2022–2023 comenzó una fase de ajuste post‑pandemia y desaceleración económica.

- 2023: impacto de la recuperación post‑COVID desigual; consumo repunta en algunos subsectores pero la crisis inmobiliaria y la cautela del consumidor limitan crecimiento sostenido.

- 2024–2025: señales mixtas — algunas marcas de lujo y cosmética muestran recuperación desde una base baja; otras (automoción tradicional, retail masivo) siguen enfrentando presión por competencia local y promoción de precios.

6 Me gusta

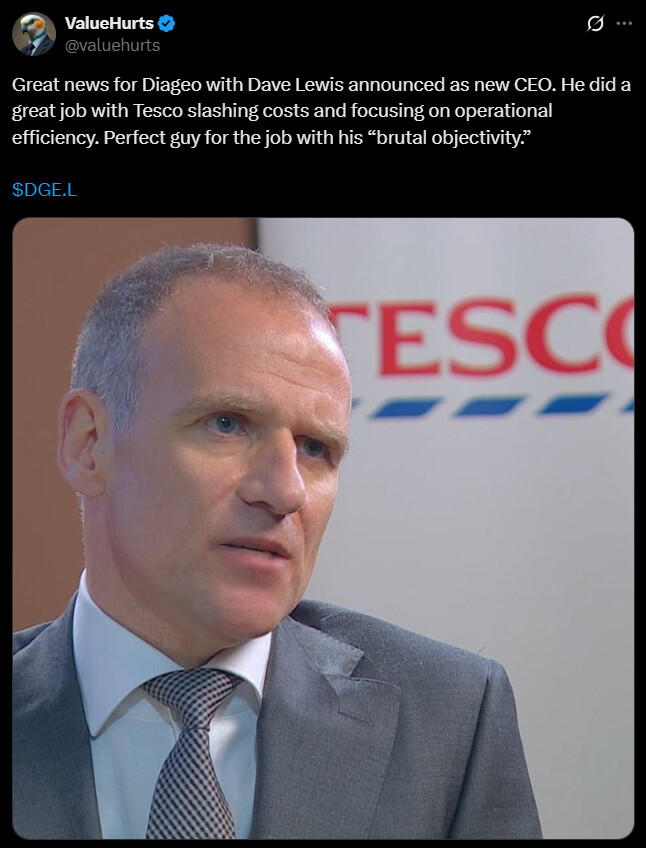

Tenemos nuevo jefazo. Otro Sir al frente:

Dave Lewis, el ex de TESCO de 2014 a 2020. Así de primeras, parece que ofrece justo lo que necesita Diageo. Eficiencia operativa, reducir costes…eliminar las tonterías en la empresa.

A ver que tal, a priori es la primera buena noticia desde hace mucho tiempo para la empresa.

16 Me gusta