Podremos debatir que el P/E ya no sirve y que si las empresas crecen mucho dicho múltiplo estará justificado pero, de lo que no me cabe duda es que las rentabilidades futuras de las que se encuentran en la parte superior después de la expansión que ha habido de sus múltiplos va a ser bastante pobre.

Muchas veces las emociones nos pueden jugar una mala pasada y es posible que nos podamos sentir atraídos por esa subida de esa gráfica pero, de lo que no me cabe duda es que no es buen momento de estar en las de arriba.

Podemos argumentar también que las que están en la parte inferior están ahí por algo, pero, ¿alguien ha pensado que también hay cosas interesantes por el medio?

No tengo nada claro que nos encontremos en el mismo momento que los 2.000, pero va a ser muy interesante en los próximos años ver lamentaciones de los que predican el B&H y no llevan ni un año con esa estrategia por Twitter habiendo entrando tam arriba y sin tener realmente una filosofía de largo plazo

Haciendo un símil, es como si alguien pretende hacer el Dakar en zapatillas. Pues no, debe ir mentalizado que será una carrera muy dura y que le va a poner en momentos muy difíciles, también a nivel psicológico. El problema no es la estrategia en sí, sino las expectativas que uno se pueda hacer de antemano.

Mire usted que Fernando Alonso, que de vehículos de motor sabe un rato, ha debutado este año. Su objetivo parece que era el de terminar la carretera y ha acabado como el 13 y contento por haber acabado aún habiendo otros que lo hayan podido hacer mejor.

Y seguro que en su cabeza ya debe rondar volver a presentarse otro año, con el objetivo de seguir acabando la carrera, y quien sabe si en unos (pocos o muchos) años, conseguir ganarla.

Espero me disculpe el símil pero me ha parecido bastante paralelo al mundo de la inversión.

Deberían de ponerlas los fines de semana, a no ser que únicamente quieran a jubilados en sus conferencias.

Lo de que las pongan además a las 18:00 cuando el español medio llega a su casa después de trabajar a las 19:30…

Sin haber leído este hilo, preguntaba por la conferencia en el hilo de Cobas vs Azvalor. Le han dado muy poca relevancia a la conferencia, como un simple trámite que hay que pasar cuanto antes. Mala señal.

¿De verdad que está preocupado por la marcha de esta empresa? Yo tengo una cartera parecida a la de usted (coincidimos en algunos fondos) aunque más concentrada, pero como la suya inclinada hacia la gestión value. Claro, estos gestores invierten como invierten y lo avisan, luego que nadie se llame a engañado. Un ejemplo, los gestores del True Value anuncian que el nuevo fondo va a invertir en pequeñas empresas que han perdido en dos años 12 puntos respecto a su valoración, bien, ¿si entramos en el fondo y empiezan a bajar más? Yo lo que saco en conclusión en cuanto a la marcha de algunas empresas de los fondos en los que invertimos, es que los gestores cuando lo creen oportuno entran. Claro, igual nosotros no entraríamos, pero ellos tienen el mandato de gestionar un fondo y entran sin saber exactamente si la empresa tirará hacia arriba o hacia abajo y durante cuánto tiempo. Así es este tipo de gestión, ¿la alternativa?, la gestión activa de fondos que invierten en empresas de las llamadas momentum o la gestión pasiva directamente. Se dice que es mejor tener en una cartera donde haya de todo para equilibrar, no sé si esto lo veo yo muy claro, igual por equilibrar y tener de todo, estás ralentizando la rentabilidad de la cartera. Cuando algo vaya bien, otra parte de la cartera irá mal, la del cangrejo, un paso hacia delante y otro hacia atrás. Pero esto sólo lo dirá el tiempo, y si aguantamos en esto lo veremos.

Otro problema que veo es que en la actualidad tenemos a nuestra disposición todo tipo de mecanismos para hacer un seguimiento de la marcha de los fondos a través de Internet, esto tiene una parte muy negativa y es la preocupación constante por hacer un seguimiento de los VLs, marcha de las empresas del fondo, cuando igual no tenemos conocimientos ni datos suficientes, etc., y encima estar en todo momento enterados de lo bien que le va a la “competencia”. Solución, intentar alejarse emocionalmente de todo esto y hacer un seguimiento mínimo de la cartera. Dejar que trabajen los gestores y no hacer caso de todo tipo de “ruidos” y datos que nos pueden contaminar y hacernos tomas decisiones que luego lamentaremos. La prueba de esto último son dos gestoras de las que casi nadie habla, por un lado Cartesio, por otro lado MFS. ¿Ve? aparecen muy poco en los medios de comunicación, casi ni se les nombra, y ahí están, dos buenas gestoras que como no están en el foco del interés de las redes sociales, nadie las critica ni pone en tela de juicio sus operaciones. Yo llevo invirtiendo en MFS hace algunos años, bien, es que no me da “preocupaciones” y habido algún año malico, pero como no la tengo presente nada más encender el ordenador y entrar en un red social, no me preocupo, ni me dan tentaciones de hacer nada "raro ", “raro”, “raro”.

Repite constantemente el mismo mantra pero esque Paramés o Guzman ya les vimos invertir en su anterior época en Bestinver y yo les recuerdo inversiones como CAF (Growht) , ACS (Valor oculto de Airtel ), BMW (Cíclica que nunca llego a perder 1€ en la crisis), Dassault Aviation (Valor oculto de Thales y un monstruo de producto), Acerinox (Cíclica de bajo coste), Mittal tras la AK (Se marcaron un 10 bagger creo peroe sque cotizaba a menos de lo que vale una bobina de acero)

Les recuerdo también esto:

Y sinceramente no sé que tiene que ver ese tipo de inversión con lo que están haciendo ahora. Cuando vi la primera cartera decidí que no me iba a jugar los cuartos con los antes llamados “chicharros” y hoy conocidos como “value”. Sí entre con AZ porque su tésis del ciclo de materias primas me resultaba certero, al menos en eso cumplen lo que predican, pueden equivocarse pero van de frente, pero Paramés?? No se, si se cambia el nombre yo al menos no le reconozco la cartera…

Pues ya sabe que hay otras alternativas, los que apostamos por está no creemos que vayamos a estar más equivocados que otras y por supuesto que no vamos a ser más pobres porque otros se hagan más ricos. Venga, en diez años comprobamos resultados. Si estamos todavía aquí, hemos ganado los dos

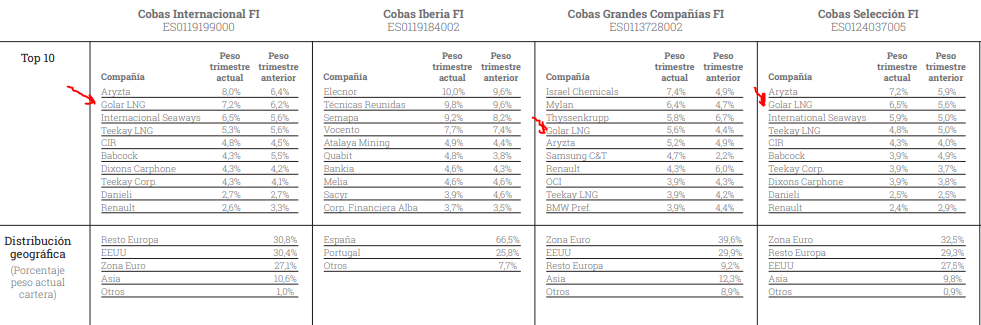

Fíjese bien, que a fecha de hoy cobas grandes compañías está precisamente invertido en algunas de las compañías que menciona como dassault aviation(1,28%), BMW (3,86 %), Samsung, thyssenkrupp, etc.

En mi caso, yo cada vez le tengo más respeto a las empresas de calidad en cuanto a meter dinero a fecha actual. Y más cuando únicamente se oyen voces de que eso es lo que hay que hacer y de que Paramés es poco menos que un chalado.

El único punto débil que veo a Cobas, Azvalor, Magalles, etc. es que se mantengan durante mucho tiempo los tipos ultrabajos.

Aunque ya he visto por ahí que los inversores tienen que tomar más riesgo para sacar rentabilidad, parece que ya no sólo vale con empresas de dividendo.

Yo espero que la tesis no vaya no por ahí. Si suben los tipos de interés parece lógico pensar que se contraerá la economía, no sé si eso favorecerá los Carrefour, Renault, etc. (pensando en Magallanes European p. ej.).

Yo también veo lógico que los tipos acaben subiendo, pero esto es como cuando en 2003-4 se comentaba por parte de algunos entendidos que la burbuja inmobiliaria tenía que pinchar… acertaron, pero tardó unos añitos.

Claro, me refería a que hay una lógica económica en que suban, otro asunto es que desde los bancos centrales se tomen decisiones atendiendo a la lógica económica

El incentivo es para mantenerlos bajos efectivamente.